- Что такое дебет кредит ноты

- Смотреть страницы где упоминается термин Дебет-нота

- Что такое кредит-нота в бухгалтерском учете

- Образец составления документа и его отражение в отчетности

- Что такое кредит-нота?

- В каких случаях поставщик оформляет кредит-ноту

- Как оформить кредит-ноту?

- Форма и образец документа

- Налоговый и бухгалтерский учёт

- Выводы

- Проблемы использования кредит-ноты в расчетах

- Кредит-нота как инструмент предоставления скидок

- Налоговые последствия

- Последствия для бухгалтерского учета

- Пример 1

- Пример 2

- Замечание 1

- Замечание 2

- Пример 3

- Резюме

- Кредит-нота как инструмент урегулирования расчетов

- Резюме

Что такое дебет кредит ноты

ДЕБЕТ-НОТА —распоряжение плательщика обслуживающему его учреждению Госбанка о бесспорном списании со счета поставщика излишне полученной последним суммы по платежному требованию, оплаченному в порядке последующего акцепта. Сумма, списанная на основе Д.-н. со счета поставщика, восстанавливается на счете плательщика. Д.-н. принимается банком к исполнению только в том случае, если она представлена в пределах срока, установленного для отказа от акцепта, [c.351]

Дебет-нота — извещение, направленное одной стороной другой находящейся с ней в расчетных отношениях стороне, о записи в дебете счета последней определенной суммы в связи с наступлением срока какого-либо обязательства. [c.49]

ДЕБЕТ-НОТА — извещение, посылаемое одной из сторон расчетных отношений, о записи в дебет счета суммы по причине наступления срока некоторого известного сторонам обязательства. Согласие на такую операцию другой стороной подтверждается посылкой кредит-ноты. [c.152]

Дебет-нота — извещение дебитору о записи в дебет счета последней определенной суммы ввиду наступления срока его обязательства, создающего право требования этой суммы. Дебитор, которому адресована дебет-нота, при отсутствии возражений подтверждает свое согласие посылкой кредит-ноты. [c.54]

ДЕБЕТ-НОТА — извещение, которое посылается одной из сторон расчетных отношений о записи в дебет счета суммы по причине наступления срока некоторого известного сторонам обязательства. [c.157]

В настоящее время данный вид безналичных расчетов между предприятиями применяется редко, однако ранее дебет-нота обычно выписывалась при наступлении сроков оплаты за товары или услуги, платежей по кредитному договору или договору займа, также в случаях предоплаты за товар. В современных условиях большее распространение получили такие формы расчетов, как чеки, аккредитивы, электронные платежи и т. д. [c.157]

Дебет в страховании /57 Дебет-нота /57 Дебетование прямое /57 Дебетная система /57 Дебитор 16, 43, 57, 95, 148, 157, 164, 169, 178, 191, [c.782]

ДЕБЕТ-НОТА (debit note) — извещение, посылаемое одной из находящихся в расчетных отношениях сторон другой стороне, о записи в дебет счета последней определенной суммы ввиду наступления срока какого-л. обязательства, создающего право требования этой суммы. Сторона, которой адресована Д.-н., при отсутствии у нее возражений подтверждает свое согласие посылкой кредит-ноты. [c.54]

Двойная запись 52 Двойная система бухгалтерского учета 53 Дебет 53 Дебиторская задолженность 53 Дебиторы 53 Дебет-нота 54 Девизы 54 Деливери-ордер 54 Демередж 54 Демпинг 54 Демонетизация золота 54 [c.200]

В XVIII в. активно развиваются другие системы документации. Для сношений между военными характерны рескрипты, реляции, рапорты, донесения, приказы, ордера, предписания для учета численного состава армии составлялись штаты, табеля, списки, ведомости ход военных действий отражался в дислокациях, диспозициях, предположениях и др. Договорные отношения с иностранными государствами фиксировались в трактатах, договорах, конвенциях, протоколах, для сношений с иностранными государствами пользовались нотами, меморандумами, письмами дипломаты отправляли на родину реляции, письма, депеши. Судебная документация включила допросы, клятвенные обещания, показания результат судебного разбирательства излагался в приговорах, определениях, выписках из журналов. Бухгалтерский учет отражался в балансе — особой таблице, показывающей состояние хозяйственной деятельности на определенную дату главной книге для систематизации всех хозяйственных операции. В этот период в России начинают применять термины баланс , дебет , кредит , бухгалтер . Статистический учет вели в подушных переписях, названных ревизиями. Результат ревизий фиксировался в ревизских сказках , на основании которых составлялись губернские сводки. В XVIII в. активно складывается система документации по личному составу введены формулярные послужные) списки чиновников — документ, дающий полное представление о чиновнике, находившемся на государственной службе (его семейное положение, занимаемые должности до выхода в отставку или на пенсию). [c.29]

Смотреть страницы где упоминается термин Дебет-нота

Бухгалтерский словарь (1994) — [ c.54 ]

Большая экономическая энциклопедия (2007) — [ c.157 ]

Источник

Что такое кредит-нота в бухгалтерском учете

Образец составления документа и его отражение в отчетности

![]()

Что такое кредит-нота в бухгалтерском учете простыми словами

Чем активнее российские предприниматели контактируют с иностранными компаниями, тем обширнее становится перечень известных им финансовых инструментов. Конечно, далеко не все изобретения международной торговли находят применение на внутреннем рынке. Тем не менее некоторые формы юридического взаимодействия становятся достаточно востребованными, так как позволяют упростить процесс взаиморасчётов и сделать стратегию ценообразования более гибкой. И один из них — кредит-нота.

Что такое кредит-нота?

Простыми словами, кредит-нота — это расчётный документ, который уведомляет покупателя об уменьшении суммы задолженности перед поставщиком в связи с наступлением некоторых обстоятельств (закупка крупной партии товара, возврат продукции, выполнение плана и т. д.).

Изменение условий сделки возможно благодаря соответствующим пунктам, прописанным в договоре на этапе его согласования. В зависимости от условий сотрудничества, кредит-ноты могут иметь форму письма от поставщика, одностороннего извещения или дополнительного соглашения, которое подписывается после оформления первичной документации.

Термин «кредит-нота» также применяется в отношении ценных бумаг, привязанных к кредитному договору, которые используются банками для продажи инвесторам и уменьшения финансового риска компании. Этот документ не имеет отношения к бухгалтерской отчётности и используется в качестве инвестиционного ресурса.

Не стоит путать кредит-ноты в бухгалтерском учете и аналогичный термин, означающий разновидность банковских облигаций

Не стоит путать кредит-ноты в бухгалтерском учете и аналогичный термин, означающий разновидность банковских облигаций

В каких случаях поставщик оформляет кредит-ноту

Кредит-нота не является обязательным документом. Она оформляется по желанию поставщика и только в тех обстоятельствах, которые определены внутренними правилами организации. Но, так как простыми словами кредит-нота— это извещение об изменении условий сделки, возможность её оформления необходимо предусмотреть заранее. И уведомить контрагента о том, что он может снизить свои расходы при соблюдении определённых условий.

Основания для кредит-ноты:

- предоставление скидки на продукцию компании. Как правило, при закупке крупной партии поставщик, чтобы мотивировать своих клиентов, предлагает им какие-то бонусы. Например, временно снижает цену на 5–10%. Но получить такую скидку заказчик сможет только в том случае, если заранее забронирует товар по полной стоимости и оплатит его. Это удобно как для покупателя, так и для продавца: первый получает возможность сэкономить, а второй увеличивает объём продаж и расширяет список постоянных клиентов;

- урегулирование расчётов между участниками сделки. Если покупатель, помимо закупки товара, потратил деньги на доставку, хранение продукции на складе или таможенное оформление, поставщик может взять на себя часть этих затрат. И предложить клиенту компенсацию в размере 10–15% от итоговой суммы. Чтобы получить кредит-ноту от поставщика, необходимо предоставить бумаги, подтверждающие расходы (счета-фактуры, выписки, чеки и т. д.);

- возврат товара из-за несоответствия продукции заявленным в описании характеристикам. Брак или некомплектность продукции — серьёзная проблема для любого предпринимателя. Если неудовлетворительное состояние было обнаружено клиентом уже после перевода денег на счёт контрагента, продавец оформляет кредит-ноту и возмещает понесённые покупателем убытки.

Во всех этих случаях расчёт скидки осуществляется финансовым отделом поставщика. Прямо повлиять на этот процесс не может ни покупатель, ни представители ФНС.

Как оформить кредит-ноту?

В российском законодательстве кредит-нота приравнивается к прощению долга. Этот факт подтверждается письмом ФНС от 22 июля 2002 г. Но это не значит, что изменение цены товара не обязательно отражать в налоговой отчётности: по итогам операции у поставщика возникают внереализационные расходы, а у покупателя — доходы. И последние, как известно, облагаются налогом.

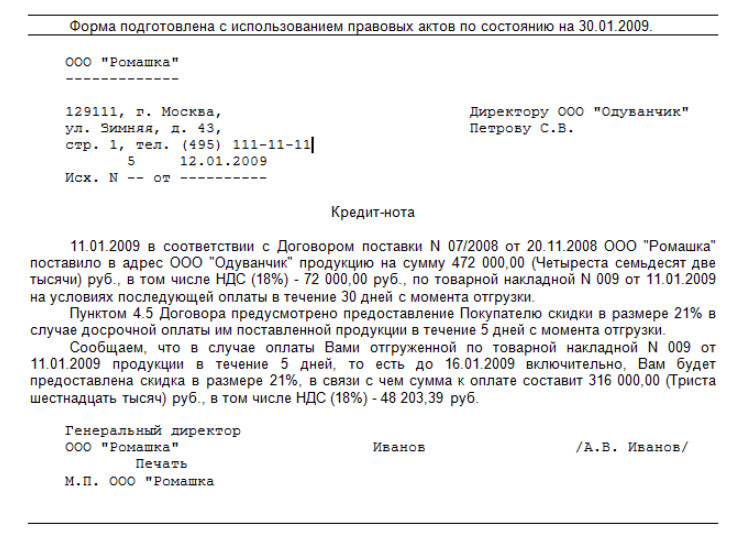

Форма и образец документа

Единого образца составления кредит-ноты не существует. Всё зависит от условий сделки и инструкций, установленных руководством конкретной компании. Поэтому для составления документа предприниматель имеет возможность использовать любой шаблон, который подходит в его ситуации. Главное — вписать в бланк реквизиты договора и чётко обозначить условия предоставления скидки. А также указать:

- Название компании-поставщика.

- Название компании-покупателя.

- Сумму сделки и процент скидки.

- Номер документа и дату его подписания.

Подлинность кредит-ноты подтверждается печатями организации и подписью ответственного должностного лица.

Образец составления кредит-ноты между поставщиком и покупателем

Образец составления кредит-ноты между поставщиком и покупателем

Налоговый и бухгалтерский учёт

Кредит-нота — новый инструмент для российских компаний. Поэтому многие бухгалтеры не знают, как правильно отразить все финансовые операции, связанные с оформлением документа.

В соответствии с рекомендациями МинФина, после оформления кредит-ноты необходимо составить отрицательный счёт-фактуру на сумму скидки. Причём сделать это нужно в тот же период, в который было принято решение о предоставлении бонусов компании-покупателю. Если продукция к этому моменту уже была продана, можно внести данные по дебету счёта «Продажи» 90 (субсчёт «Себестоимость продаж» 90-2).

Иногда проводка кредит-ноты в бухгалтерском учете требует внесения изменений в первичную отгрузочную документацию. Также может потребоваться корректировка суммы прибыли, полученной предприятием во время сделки. Это особенно актуально при оформлении налоговых деклараций. Так как кредит-нота является частью основного договора, сведения, указанные в бланке, учитываются во время расчёта НДС.

Как учесть кредит-ноту в бухгалтерском учете и при расчете НДС у поставщика

Как учесть кредит-ноту в бухгалтерском учете и при расчете НДС у поставщика

Выводы

Кредит-нота — документ, который позволяет поставщикам повысить лояльность клиентов и уменьшить налоговую базу. Покупатели, в свою очередь, получают возможность сократить расходы на закупку товаров и найти новых партнёров. Единственная сложность — отсутствие законодательных актов, регулирующих порядок оформления бланков этого типа. А также возможные трудности с составлением бухгалтерской и налоговой отчётности.

Источник

Проблемы использования кредит-ноты в расчетах

Законодательство РФ не содержит термина «кредит-нота» и не определяет его статус. Тем не менее, данный термин участвует в деловом обороте и нуждается в юридической квалификации. Этот вопрос приобретает особую актуальность в свете попыток налоговых органов рассматривать выставление кредит-ноты как прощение долга.

Согласно определению «Большого юридического словаря» кредит-нота — это расчетный документ, в котором содержится извещение, посылаемое одной из находящихся в расчетных отношениях сторон (поставщиком) другой стороне (покупателю), о записи в кредит счета последней определенной суммы ввиду наступления какого-либо обстоятельства, создавшего у другой стороны права требования этой суммы.

В данном определении содержатся следующие характерные признаки:

- кредит-нота — это извещение. Это дает некоторым авторам основание полагать, что она представляет собой односторонний акт;

- кредит-нота означает уменьшение поставщиком задолженности покупателя;

- кредит-нота возникает при наступлении определенных обстоятельств;

- кредит-нота возникает при возникновении у покупателя права требования.

По нашему мнению, кредит-нота может возникать:

- только в рамках договора, предусматривающего возможность использования такого расчетного инструмента сторонами;

- только в тех обстоятельствах, которые оговорены договором.

Таким образом, кредит-нота представляет собой документарную форму, в которой оформляется волеизъявление либо соглашение сторон на изменение первоначальных условий сделки ввиду наступления обстоятельств, предусмотренных договором. Она не может считаться односторонним актом, так как покупатель в договоре выразил свое предварительное согласие на ее составление при определенных условиях.

Как показывает практика, кредит-нота используется в договорной политике, в основном, по инициативе поставщиков, которые преследуют следующие цели:

- Предоставление скидки постоянным оптовым покупателям (дилерам) за приобретение товаров в определенном количестве или на определенную сумму по результатам деятельности за период, причем этот период может составлять от трех месяцев до года.

- Урегулирование расчетов по предусмотренной договором оплате поставщиком дополнительных расходов покупателя по исполнению условий договора, либо оказываемых покупателем услуг поставщику в рамках заключенного договора.

- Урегулирование расчетов при возврате товаров покупателем поставщику.

Рассмотрим особенности бухгалтерского учета и налогообложения для данных вариантов использования сторонами кредит-нот.

Кредит-нота как инструмент предоставления скидок

Такая форма расчета суммы скидок, по мнению поставщика, призвана не только повысить объемы поставок, но и предотвратить демпинг со стороны покупателей в течение периода, так как у них не будет уверенности в получении скидки.

В данной ситуации кредит-нота выступает не только в качестве инструмента расчетов, но и как документ, определяющий сумму скидки.

Такой механизм используется, когда скидка предоставляется после выполнения условия о приобретении товаров в определенном объеме или на определенную сумму. То есть, величина скидки может быть определена не в момент покупки, а только по завершении расчетного периода. По этой причине она не может быть отражена в отгрузочных документах, и требуется особое ее документальное оформление.

Поставщик и покупатель правомочны установить такую систему расчета скидок, так как гражданское законодательство РФ допускает изменение цены договора после его заключения по соглашению сторон (пп. 1-2 ст. 424 ГК РФ).

Прежде всего, оценим налоговые последствия такой договорной политики сторон.

Налоговые последствия

Изначально позиция налоговых органов по вопросу предоставления скидок в виде последующего выставления кредит-нот была следующей (письмо МНС России от 25.07.2002 № 02-3-08/84-Ю216). Кредит-нота представляет собой прощение долга, в результате которого у поставщика возникает не признаваемый для налогообложения внереализационный расход, а у покупателя — налогооблагаемый внереализационный доход.

В письмах УМНС по г. Москве от 21.03.2002 № 26-12/12839 и от 19.09.03 № 26-12/51755 было признано, что дополнительная скидка в виде кредит-ноты представляет собой не доход продавца и расход покупателя, а уменьшение ранее заявленной сторонами цены сделки. Эта точка зрения более соответствует положениям гражданского законодательства и поддерживается большинством экспертов.

Из такой юридической квалификации кредит-ноты следует, что она должна соответствовать условиям первоначального договора. Если договорная сумма предусматривала НДС, то и ее изменение посредством кредит-ноты также должно включать сумму НДС, исчисленную по той же ставке. Кроме того, в кредит-ноте должно быть указано, по какому договору она выставляется (причем договор должен быть не закончившим свое действие), а также на какие товары она распространяется, со ссылкой на отгрузочные документы, по которым они отпускались. В письменных разъяснениях УМНС по г. Москве также указывается на необходимость закрепления установленных продавцом цен и размеров скидок (после их обоснования соответствующими расчетами) в специальных документах, составляемых при оформлении учетной политики, в том числе в специальном приказе руководителя и прайс-листе.

Отметим, что определенные налоговые риски могут возникнуть у продавца, если размер скидки превысит 20 % (ст. 40 НК РФ).

Что касается расчетов по налогам, то если произошедшее в результате выставления кредит-ноты изменение дохода от реализации товаров у продавца и расходов у покупателя относится к прошлым налоговым периодам, то необходимо произвести пересчет налоговых обязательств за тот период, в котором последующее предоставление скидки привело к уменьшению доходов или расходов.

При этом налогоплательщик в соответствии со статьей 54 НК РФ обязан представить в налоговый орган уточненную декларацию. Если продавец и покупатель подадут уточненные декларации по налогу на прибыль и НДС, то получится следующее: у продавца уменьшение объема реализации и уменьшение налогов, у покупателя — уменьшение расходов на продажу и увеличение налогов. Таким образом, у покупателя могут возникнуть пени по налогам. Покупатель может апеллировать к следующим доводам в свою защиту.

- По налогу на прибыль — налоговый период составляет один год, так что в рамках текущего года можно корректировать начисления. Однако статья 54 НК РФ требует предоставлять уточненную декларацию не только за налоговый, но и за отчетный период, а по налогу на прибыль отчетным периодом признается либо месяц (для организаций, уплачивающих ежемесячные авансовые платежи), либо квартал (для всех остальных)

- По НДС — хотя налоговый период составляет один месяц, но до получения отрицательного счета-фактуры на сумму кредит-ноты у организации нет оснований уменьшать вычет по входному НДС, так как все условия НК РФ выполнены. В момент получения кредит-ноты у организации появляются основания уменьшить вычет, что она и делает в периоде возникновения оснований.

Кроме того, покупатель может урегулировать свои налоговые обязательства путем выставления кредит-нот с соответствующими скидками своим покупателям.

Последствия для бухгалтерского учета

Последствия данной договорной политики для бухгалтерского учета будут следующие.

С точки зрения документооборота кредит-нота представляет собой «отрицательный счет» и должна сопровождаться «отрицательным счетом-фактурой» на сумму скидки.

Согласно правилам бухгалтерского учета факт предоставления скидки должен быть отражен в том периоде, в котором принято решение об ее предоставлении. В бухгалтерском учете на основании кредит-ноты и продавец, и покупатель сторнируют в периоде ее оформления: первый — выручку и НДС с реализации, а второй — закупочную цену и НДС, уплаченный при приобретении товаров. Если к моменту предоставления скидки покупатель уже продал товары, по которым она предоставлена, то он не может уменьшить их закупочную цену, поэтому факт предоставления скидки по таким товарам отражается по дебету счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж».

Если же скидка предоставляется в первом квартале текущего года в виде кредит-ноты за четвертый квартал предыдущего года, то наилучшим выходом для сторон будет оформить ее последним числом года, к которому она относится. Иначе сумма скидки будет представлять собой прибыль (у покупателя) или убыток (у продавца) прошлых лет, выявленные в отчетном году. Так как налоговым периодом по налогу на прибыль является год, то придется пересчитать налог за прошлый год, что также повлияет на финансовую отчетность.

Рассмотрим вызванные выставлением кредит-ноты изменения в бухгалтерском учете на конкретных примерах:

Пример 1

Учет у продавца

Продавец по условиям договора предоставляет своим покупателям по итогам квартала скидку в виде кредит-ноты. Если покупатель за квартал закупит товаров на сумму не менее 10 млн руб., ему предоставляется скидка на весь объем закупок в размере 6 % первоначальной стоимости. И продавец, и его покупатели занимаются оптовой торговлей и исчисляют НДС по оплате. Покупатель А закупил в январе товаров на сумму 453 тыс. руб., в феврале — на 389 тыс. руб., в марте — на 418 тыс. руб. Объем закупок за квартал составил 1260 тыс. руб. Поставщик 15 апреля выставил покупателю А кредит-ноту на сумму 75,6 тыс. руб.

В бухгалтерском учете продавца будут отражены следующие операции:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» субсчет «Выручка» — отражена выручка от реализации товаров покупателю А — 453000 руб; Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» — начислен НДС с суммы реализации по ставке 18 % — 69102 руб.

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» субсчет «Выручка» — отражена выручка от реализации товаров покупателю А — 389000 руб; Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» — начислен НДС с суммы реализации по ставке 18 % — 59339 руб.

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» субсчет «Выручка» — отражена выручка от реализации товаров покупателю А — 418000 руб; Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» — начислен НДС с суммы реализации по ставке 18 % — 63763 руб.

Красное сторно: Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи» субсчет «Выручка» — отражена скидка, предоставленная покупателю А по итогам первого квартала — 75600 руб.; Красное сторно: Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» — скорректирован НДС по реализации ранее проданного товара с учетом предоставленной скидки — 11532 руб.; Красное сторно: Дебет 90 «Продажи» субсчет «Прибыль/убыток от продаж» Кредит 99 «Прибыли и убытки» — скорректирован финансовый результат за первый квартал с учетом предоставленной скидки — 64068 руб.

Пример 2

Учет у покупателя, не реализовавшего товары к моменту предоставления скидки и не предъявившего НДС по товарам к вычету.

Исходные данные те же, что и в примере 1. Хотя вероятность того, что покупатель в течение трех с половиной месяцев не реализовывал приобретенные товары, весьма мала, но данная ситуация теоретически возможна. При этом покупатель А сделает в бухгалтерском учете следующие записи:

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» — оприходованы поступившие от поставщика товары — 383898 руб.; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет «НДС по приобретенным материально-производственным запасам» Кредит 60 «Расчеты с поставщиками и подрядчиками» — учтен НДС по приобретенным товарам — 69102 руб.

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» — оприходованы поступившие от поставщика товары 329661 руб.; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет «НДС по приобретенным материально-производственным запасам» Кредит 60 «Расчеты с поставщиками и подрядчиками» — учтен НДС по приобретенным товарам — 59339 руб.

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» — оприходованы поступившие от поставщика товары — 354237 руб.; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет «НДС по приобретенным материально-производственным запасам» Кредит 60 «Расчеты с поставщиками и подрядчиками» — учтен НДС по приобретенным товарам — 63763 руб.

Красное сторно: Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражена скидка, полученная по итогам первого квартала — 64068 руб.; Красное сторно: Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет «НДС по приобретенным материально-производственным запасам» Кредит 60 «Расчеты с поставщиками и подрядчиками» — скорректирован НДС по ранее приобретенным товарам с учетом полученной скидки — 11532 руб.

Замечание 1

Если организация бухгалтерского учета покупателя не позволяет ему изменять цену первоначального оприходования товаров на счете 41 «Товары», то для корректировки закупочных цен можно воспользоваться счетами учета отклонений в стоимости материальных ценностей. Данная возможность должна быть предусмотрена учетной политикой покупателя. Если же учетной политикой покупателя не предусмотрено применение счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», иногда предлагается сторнировать сумму скидки со счета 90 «Продажи» субсчет «Себестоимость продаж», как это делается для проданных товаров. На наш взгляд, такое решение неправомерно, так как данная сумма не имеет отношения к себестоимости продаж текущего периода. Более уместным было бы внести в учетную политику дополнение об использовании в подобных случаях счетов 15 и 16 в связи с появлением у организации-покупателя новых видов операций, не имевших места ранее.

Замечание 2

Если покупатель занимается не оптовой, а розничной торговлей, и ведет учет товаров по продажным ценам, возможно, он будет корректировать не только закупочную цену товаров на счете 41 «Товары», но и наценку на счете 42 «Торговая наценка». Корректировать наценку понадобится в двух случаях:

1. Покупатель, несмотря на получение скидки, собирается оставить продажную цену товаров прежней. Для этого ему потребуется увеличить сумму наценки на сумму полученной скидки записью (в условиях примера 2) —

Дебет 41 «Товары» Кредит 42 «Торговая наценка» — восстановлена продажная стоимость товаров, по которым получена скидка 64068 руб.

2. Покупатель после получения скидки хочет уменьшить и торговую наценку на подешевевшие товары (например, торговая наценка им устанавливается как определенный процент от закупочной цены). Для этого необходимо сделать запись —

Красное сторно: Дебет 41 «Товары» Кредит 42 «Торговая наценка» — сумма снижения наценки — дополнительно снижена (путем уменьшения наценки) продажная стоимость товаров, по которым получена скидка.

Если покупатель не сделает таких проводок, то в бухгалтерском учете продажная цена товаров, по которым ему была предоставлена скидка, уменьшится на сумму скидки. Если покупатель ведет обособленный учет в составе продажной цены товаров собственно наценки и сумм НДС, включаемых в продажную цену товаров в розничной торговле (используя субсчета 42-1 «Торговая наценка без НДС» и 42-2 «НДС в составе продажной стоимости товаров»), ему необходимо скорректировать сумму НДС на счете 42-2 «НДС в составе продажной стоимости товаров», которая уменьшится вследствие уменьшения продажной стоимости.

Пример 3

Учет у покупателя, реализовавшего товары к моменту предоставления скидки и предъявившего НДС по товарам к вычету

Исходные данные те же, что и в примере 1. Если покупатель А к моменту получения кредит-ноты уже продал товары, на которые распространяется скидка, и предъявил НДС по ним к вычету, он сделает в бухгалтерском учете с января по март те же записи, что и в примере 2, а также записи по реализации товаров и предъявлению НДС. А в апреле необходимы следующие записи:

Красное сторно: Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражена скидка на проданные товары, полученная по итогам первого квартала — 64068 руб. Красное сторно: Дебет 68 «Расчеты по налогам и сборам» Кредит 60 «Расчеты с поставщиками и подрядчиками» — скорректирован НДС, ранее предъявленный к вычету по приобретенным товарам, с учетом полученной скидки — 11532 руб.

Участники всех трех примеров также должны подать исправительные налоговые декларации по налогу на прибыль и по НДС за первый квартал и урегулировать расчеты с бюджетом по налогам.

Резюме

В рассмотренной ситуации покупатель гораздо более уязвим, чем продавец, так как именно покупатель будет подавать уточненные декларации, по которым требуется доплатить налоги в бюджет. Бухгалтерия покупателя также будет вынуждена постоянно отслеживать, на какие товары приходится кредит-нота — проданные или нет. По непроданным товарам придется корректировать учетную цену (возможно, через счет отклонений в стоимости материальных ценностей). Еще больше учет у покупателя усложнится, если он примет решение транслировать скидки в виде кредит-нот своим покупателям.

На наш взгляд инициирование продавцом использования кредит-нот в договорной политике не только усложняет ведение бухгалтерского учета, но и:

- сопровождается дополнительными налоговыми рисками. Не исключено, что в других регионах России налоговые органы займут менее благоприятную для налогоплательщиков позицию, чем УМНС по г. Москве. В таком случае продавцу и покупателю придется отстаивать в суде статус своего соглашения. Кроме того, частое предоставление уточненных налоговых деклараций помимо последствий в виде пени может послужить основанием для назначения налоговых проверок.

- не дает ощутимых преимуществ сторонам в построении своих взаимоотношений. Предоставление скидок по итогам периода не гарантирует продавцу, что некоторые из его покупателей не прибегнут к ценовому демпингу, так как такие покупатели, как правило, могут спрогнозировать объем своих закупок и размер будущих скидок.

- делает менее гибкой ценовую политику покупателей в ситуации неуверенности в факте получения скидки.

Кредит-нота как инструмент урегулирования расчетов

В данном случае поставщик погашает посредством кредит-ноты какие-либо встречные обязательства перед покупателем. Как уже упоминалось, это могут быть обязательства по компенсации предусмотренных договором расходов покупателя, по оплате услуг покупателя, а также возврат товаров покупателем. Поставщик может выполнить эти обязательства и посредством перечисления средств на счет покупателя, и посредством выставления кредит-ноты, и посредством составления акта взаимозачета. Все эти формы должны включать НДС, раз договорные отношения сторон подпадают под обложение этим налогом. В описанной ситуации наиболее простым в исполнении представляется метод зачета взаимных обязательств. Кредит-нота в данном случае невыгодна покупателю тем, что налоговые органы могут не признать такой способ погашения встречного обязательства покупателя перед поставщиком в виде оплаты НДС. Кроме того, сторонам необходимо раскрыть основание предоставления кредит-ноты, иначе она примет характер прощения долга со всеми вытекающими налоговыми последствиями. Если таким основанием будет оказание определенных услуг покупателем поставщику, то первый будет обязан выставить второму акт и счет-фактуру, то есть ситуация сведется к зачету обязательств.

Таким образом, кредит-нота в данном случае оформляет зачет сторонами взаимных требований. Причем во всех перечисленных ситуациях сторонами составляются и иные документы, служащие основанием для признания поставщиком обязательства перед покупателем. Поэтому кредит-нота представляется в таких обстоятельствах избыточным документом, так как возникновение обязательства поставщика в бухгалтерском учете сторон договора может и должно быть отражено на основании иных первичных документов. Если же кредит-нота все же будет выставлена поставщиком, в бухгалтерском учете сторон не потребуется делать дополнительные записи.

Резюме

При использовании кредит-нот в таком качестве стороны оказываются в невыгодном положении, так как обе они выступают и поставщиками, и покупателями, а кредит-нота сама по себе не является основанием для предъявления покупателем НДС к вычету. Однако эта проблема легко разрешается путем оформления сторонами акта взаимозачета с указанием сумм НДС.

В данном случае кредит-нота не является обязательным документом. Если поставщик, тем не менее, настаивает на ее использовании, покупатель может рассматривать ее как дополнительное удостоверение факта, подтвержденного иными документами, и не принимать во внимание.

Источник