- Кредитная нота

- Содержание

- Договор об участии в кредитном риске

- Ответственность за погашение кредита

- Структура инструмента

- Пример использования

- Преимущества

- Что такое кредитная нота (простой пример)

- Достоинства и недостатки CLN

- Кредитные ноты

- Читайте также

- 13.4. Небанковские кредитные организации

- Что такое кредитные рейтинги?

- 9. Бумажные и кредитные деньги

- Кредитные карты

- 34. Кредитные организации

- 22. Кредитные организации

- Кредитные организации депозитного типа

- Структурированные ноты

- Кредитные рейтинги клиентов

- 99. Международные кредитные отношения

- Кредитные организации

- Кредитные риски

- Начинайте свое позитивное НЕТ с позитивной ноты

Кредитная нота

Кредитная нота (CLN — англ. Credit-linked note ) — финансовый инструмент, аналогичный облигации, вид облигации, привязанной к кредитному договору. С её помощью банк получает возможность управлять кредитными рисками путем рефинансирования выданного кредита и передавать связанные с ним риски третьим лицам — инвесторам.

Содержание

Договор об участии в кредитном риске

Кредитная нота обеспечивает определенный вид договора, заключаемого банком с инвесторами, — договора об участии в кредитном риске. Заключая договор об участии в кредитном риске, банк, предоставивший кредит заемщику, получает возможность передать третьему лицу (инвестору) права на долю в этом займе, а также часть рисков, связанных с полным или частичным невыполнением обязательств заемщика по кредиту, выданному банком. Оформление такого договора происходит путем выдачи ценной бумаги — кредитной ноты, которая в последующем может торговаться на фондовом рынке. Таким образом, у банка появляется возможность дробить большие и рискованные кредиты на мелкие части и продавать их по отдельности сторонним инвесторам.

По договору участия в кредитном риске размер денежных обязательств банка не может превышать суммы размера выплат, производимых заемщиком по кредитному договору. Выполнение обязательств банком перед участниками договора может обеспечиваться залогом права требования банка по кредитному договору.

Договор залога считается заключенным с момента возникновения у первого владельца прав на кредитные ноты, но не ранее возникновения у эмитента прав на получение выплат от заемщика.

Ответственность за погашение кредита

Банк может выступать одновременно кредитором и организатором выпуска кредитных нот, но в любом случае выдающий кредит банк не несет кредитных рисков заемщика, так как фактически продает их инвесторам, покупающим кредитные ноты и соответственно принимающим на себя кредитные риски банка в отношении заемщика.

В случае невыполнения или ненадлежащего выполнения обязательств по договору участия в кредитном риске эмитентом кредитных нот (банком), права требований эмитента кредитных нот по кредитному договору, являющихся предметом залога, подлежат реализации по письменному требованию любого из владельцев кредитных нот.

При этом конечным ответственным лицом за погашение кредита и выполнение обязательства по погашению кредитных нот, в том числе в случае наступления кредитного события, является заемщик. В случае если до наступления срока погашения кредита не случится кредитного события, например, обязательства по кредиту не будут выполнены или заемщик будет признан банкротом, то кредитные ноты будут погашены по номинальной стоимости. В случае если кредитное событие все-таки произошло, кредитные ноты будут погашены досрочно по номинальной стоимости, уменьшенной на компенсационную величину, которая может быть определена как разница между номиналом ноты и стоимостью обязательства после наступления кредитного события.

Структура инструмента

В структуру кредитной ноты (CLN) входит кредитный дефолтный своп (CDS, Credit Default Swap). Таким образом, кредитная нота — эмиссионная ценная бумага, платежи по которой определяются CDS.

Пример использования

Работает этот инструмент следующим образом: есть инвестор А в состав его портфеля входят облигации эмитента Х. Он покупает CDS (Credit Default Swap), чтобы застраховать себя, в случае дефолта эмитента облигаций. С другой стороны есть инвестор В, который страхует инвестора А (является продавцом CDS), и в случае дефолта получает облигации, равные первоначальной стоимости вложений, но теряет 100 % вложенных денежный средств. Между ними выступает банк С (эмитент кредитной ноты). Деньги В находятся в банке, и в случае дефолта эмитента облигаций Х, банк выплачивает А 100 % стоимости облигаций и передает дефолтные облигации клиенту В.

Преимущества

Преимущества выпуска кредитных нот иностранными банками для заемщика, в отличие от традиционных кредитов, является отсутствие обеспечения, так как одним из препятствий на пути к получению кредита зачастую становится требование банка о предоставлении залога, ипотеки недвижимого имущества, поручительства. Выпуск кредитных нот характеризуется относительной быстротой проведения операции. Это в свою очередь связано с менее жесткими по сравнению, например, с еврооблигациями требованиями о предоставлении финансовой отчетности по международным стандартам и раскрытии информации. При выпуске CLN не требуется получение компанией международного кредитного рейтинга и листинга на иностранных фондовых биржах. Кроме того, выпуская кредитные ноты, заемщик становится более известным среди иностранных инвесторов и при дальнейшем возможном планировании выпуска еврооблигаций и выхода на IPO уже будет иметь международную кредитную историю и опыт внешних заимствований.

Источник

Что такое кредитная нота (простой пример)

Давайте сразу же начнём с простого примера. Представьте себе ситуацию, когда вы выступаете в роли заёмщика (лица выдавшего кредит). Ну, например, заняли своему соседу миллион рублей под определённый процент годовых. Сначала заняли, а потом вдруг засомневались в его платёжеспособности (например узнали о том, что того уволили с работы). Не желая мириться с возросшим уровнем риска, вы договариваетесь с другими своими соседями о том, что они примут участие в вашей ростовщической деятельности, а именно, вложат свои деньги в финансирование выданного вами кредита за вознаграждение в виде определённого процента.

Допустим, вы изначально выдавали кредит под 15% годовых. Теперь вы можете разделить сумму выданного кредита (в один миллион рублей) на любое количество частей (соответственно количеству соседей, желающих принять участие в операции). Например, один из соседей согласился вложить триста тысяч рублей под 12% годовых, второй вложил полмиллиона, а третий – двести тысяч рублей под те же 12%. Таким образом, сумма в один миллион была полностью покрыта: 300000+500000+200000=1000000 рублей.

Соседи отдали вам свои деньги, а вы выдали им взамен письменные обязательства о выплате оговоренных процентов (заёмщик гасит свой кредит перед вами, а вы, за счёт полученных денег, уже выполняете свои обязательства перед соседями). Так вот эти самые обязательства и называются кредитными нотами. Таким образом, CLN или Credit-linked note (англ.) это не что иное, как производный финансовый инструмент, привязанный к кредитному договору. По своей сути кредитная нота очень похожа на облигацию, инвесторы приобретают CLN у банков (или иных кредитных организаций) в обмен на заранее оговоренный процент прибыли по ним. А кредитные организации, в свою очередь, получают, таким образом, возможность управлять своими рисками (порой полностью перекладывая их на плечи инвесторов).

Вернёмся к нашему примеру, что же получается в итоге? А получается вполне замечательная ситуация, когда вы ничем не рискуете, но при этом получаете 3% прибыли. Действительно, тот миллион, который вы занимали своему первому соседу, вам вернули остальные трое соседей. При этом, купив у вас кредитные ноты, они не только получили право на свой процент прибыли, но и взяли на себя риск невозврата кредита. Другими словами, если теперь кредит не будет возвращён в полной мере, то все претензии будут направлены не к вам, а к обанкротившемуся соседу.

Разумеется ситуация изложенная в приведённом выше примере весьма утрирована, но тем не менее она вполне точно передаёт весь смысл заложенный в понятие CLN. На самом деле в качестве эмитента кредитных нот могут выступать только юридические лица (банки и другие кредитно-финансовые организации). Да и найти соседей, которые вот так запросто согласятся вложить свои деньги (тем более зная о финансовых трудностях заёмщика), наверное, будет трудновато J.

Достоинства и недостатки CLN

Во-первых, следует отметить тот факт, что выпуск кредитных нот не требует от эмитента предоставления какой либо финансовой отчётности, получения определённого кредитного рейтинга и листинга на фондовой бирже. Эта процедура куда более простая и быстрая по сравнению, например, с выпуском еврооблигаций. Подготовка к выпуску еврооблигаций может занять 0.5 – 1 год (к тому же она будет сопровождаться выполнением ряда обязательных, достаточно жестких, требований), а выпуск кредитных нот можно осуществить в течение двух-трёх месяцев не обременяя себя излишними юридическими формальностями.

Однако, с другой стороны, совсем без финансовой отчётности обойтись будет нельзя. Ведь инвесторы вряд ли захотят вкладывать свои деньги в «тёмную лошадку». Да и расходы на подготовительный этап могут доходить до одного процента от размещаемой суммы (что вполне сопоставимо с расходами на выпуск евробондов).

Ещё одним неоспоримым достоинством выпуска кредитных нот является тот факт, что компания-эмитент, таким образом, может впервые заявить о себе на международном рынке. Как ни крути, а её название появится на мониторах крупнейших международных инвесторов, и в дальнейшем, например при выходе на IPO или при выпуске еврооблигаций, она уже будет, как минимум, на слуху.

Источник

Кредитные ноты

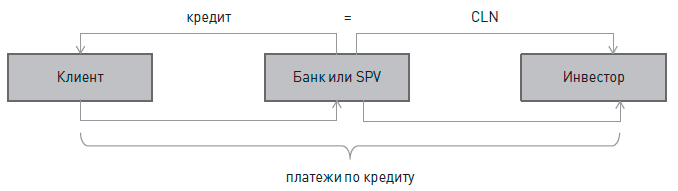

Кредитные ноты (Credit-Linked Notes или CLN) – это некий промежуточный вид финансирования между банковским кредитом и облигациями. Упрощенно механизм работы CLN выглядит примерно следующим образом (см. рисунок):

• банк выдает вам кредит с определенными параметрами (сумма, срок, проценты);

• одновременно с этим банк продает инвесторам кредитные ноты с условиями, полностью совпадающими с условиями кредита (как бы частички кредита – одна нота обычно равна $1000 США или евро в зависимости от валюты займа).

При этом по условиям нот их покупатели берут на себя все кредитные риски, то есть банк, формально являясь эмитентом нот, не несет никакой ответственности перед их держателями в случае дефолта компании по кредиту. Он выступает неким промежуточным звеном. Иногда в условиях нот прописывается, что в случае наступления дефолта (так называемого рискового события – risk event) банк передает держателям нот то, что он сможет получить от компании-эмитента.

Вот, например, параметры одного из первых выпусков CLN на $30 млн, который провели Объединенные машиностроительные заводы в 2002 году. Банк ING Bank N. V. предоставил ОМЗ кредит на $30 млн. Одновременно с этим он выпустил и продал инвесторам кредитные ноты на эту же сумму. Проценты по кредиту ОМЗ выплачивает банку раз в полгода. Получив проценты, банк перечисляет держателям CLN купонный доход. При этом выплаты, которые осуществляет ING, зависят от выплат ОМЗ. В случае наступления рискового события у банка есть выбор – выплатить держателям так называемый recovery amount (то есть то, что он смог получить от ОМЗ) или передать держателям нот права требования по кредиту.

В чем тайный смысл CLN? Выпуск CLN – это хороший способ привлечь дешевые деньги «западных» инвесторов без необходимости выпуска еврооблигаций и связанных с этим больших материальных затрат и информационных требований. CLN не обращаются на биржах и имеют низкую ликвидность. Инвесторы обычно покупают их, чтобы держать до погашения. Суммы, «поднимаемые» с помощью CLN (в среднем $100 млн), обычно на порядок меньше стандартных объемов выпусков еврооблигаций (в среднем $300 млн – $700 млн). Поскольку они являются более рискованным вложением для инвесторов, проценты по ним обычно выше, чем по еврооблигациям, но ниже, чем по «российским» банковским кредитам (хотя в последнее время разница начинает исчезать). При небольших объемах выпуска более низкая процентная ставка по еврооблигациям перекрывается более высокими расходами на выпуск еврооблигаций (аудит, инвестиционные банки, раскрытие информации и т. д.) При выпуске CLN требования к раскрытию информации минимальны. В России компании активно пользовались CLN особенно в начале XIX века, когда у многих компаний еще не было достаточной кредитной истории и возможностей для выпуска еврооблигаций.

Популярность CLN обычно возрастает в моменты спадов на рынке еврооблигаций, когда для компаний это подчас единственная возможность найти «дешевые западные» деньги. Так, например, она выросла в 2006–2007 годах во время спада на облигационном рынке.

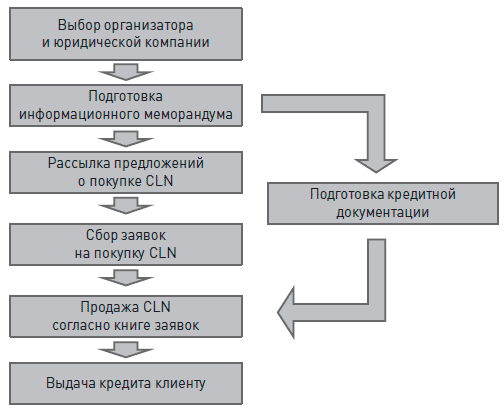

Процесс выпуска кредитных нот похож на все предыдущие виды заемного финансирования (см. рисунок).

Еще раз отмечу, что в отличие от облигаций эмитентом CLN будет не компания, а банк. Иногда для этих целей создают SPV, которые являются эмитентами нот. Например, банк «Траст» организовывал выпуск CLN для своих клиентов через специально созданную компанию CRR B. V.

Отличительной чертой в рамках стоимости заимствований через CLN является более высокая комиссия за организацию выпуска. Если комиссия за организацию выпуска еврооблигаций часто колеблется от 20 до 50 б.п., то в случае кредитных комиссия в среднем составляет около 1 %, достигая и ставок в 1,5 %. Однако в абсолютном выражении комиссии по выпускам CLN меньше, чем по еврооблигациям, в силу менее существенных сумм займов. Более высокие комиссионные оправданы тем, что банк-организатор берет на себя гораздо большие трудозатраты по рекламе и размещению данного выпуска. Это связано с тем, что характер сделок более индивидуальный, с каждым инвестором идет отдельная работа по «продаже» конкретного заемщика, а не некоего кредитного риска с определенным рейтингом. Основные покупатели российских CLN – западные инвестиционные и пенсионные фонды. CLN торгуются анонимно через системы Euroclear / Clearstream, не предполагают листинг на бирже и наличие у компании кредитного рейтинга.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

13.4. Небанковские кредитные организации

13.4. Небанковские кредитные организации Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются

Что такое кредитные рейтинги?

Что такое кредитные рейтинги? Кредитные рейтинги присваиваются правительствам и предприятиям, выпускающим долговые обязательства (например, облигации), в зависимости от вероятности погашения долга по данным обязательствам.Рейтинг может меняться от ААА, что означает

9. Бумажные и кредитные деньги

9. Бумажные и кредитные деньги К возникновению бумажных денег привело их функционирование в качестве средства обращения. Бумажные деньги представляют собой денежные знаки, которые принудительно наделены определенным номиналом. Как правило, они не подлежат размену на

Кредитные карты

Кредитные карты Один из самых перспективных кредитных продуктов для физических лиц, постепенно заменяющий потребительские кредиты и кредиты на неотложные нужды. Главным преимуществом кредитных карт перед кредитами является возможность использования кредита, не

34. Кредитные организации

34. Кредитные организации Виды кредитных организаций в Российской Федерации регламентируются Федеральным законом «О банках и банковской деятельности» в редакции от 3 февраля 1996 года.Кредитная организация (КО) – это юридическое лицо, основная цель деятельности которого

22. Кредитные организации

22. Кредитные организации Виды кредитных организаций в Российской Федерации регламентируются Федеральным законом «О банках и банковской деятельности» в редакции от 3 февраля 1996 года.Кредитная организация (КО) – это юридическое лицо, основная цель деятельности которого

Кредитные организации депозитного типа

Кредитные организации депозитного типа Финансовыми посредниками выступают учреждения депозитного типа. Основными институтами данной группы являются коммерческие банки, сберегательные институты и кредитные союзы. Кредитные банки предлагают самый широкий спектр

Структурированные ноты

Структурированные ноты Этот инвестиционный продукт посложнее классом, чем инвестиционные фонды.Структурированные ноты – некая «коробка», наполненная разными финансовыми инструментами и условиями, всегда разрабатывается для конкретной цели и является результатом

Кредитные рейтинги клиентов

Кредитные рейтинги клиентов По итогам сбора и анализа информации о клиенте необходимо оценить уровень риска работы с ним на условиях отсрочки платежа. Наименьший риск представляют клиенты, которые:• давно существуют на рынке;• имеют устойчивое экономико-финансовое

99. Международные кредитные отношения

99. Международные кредитные отношения В сфере международных экономических отношений кредитные отношения возникают в следующих случаях:– в связи с кредитованием внешней торговли;– в результате движения ссудного капитала в рамках мирового рынка;– в связи с

Кредитные организации

Кредитные организации Кредитные организации являются особыми субъектами применения ККТ. В статье 3 Закона о ККТ установлено, что решение о том, какая ККТ может применяться кредитными организациями и с какими программными продуктами, принимает Банк России, который

Кредитные риски

Кредитные риски Регулятором банковской деятельности, обеспечивающих устойчивость банковской системы в нашей стране выступает Центральный банк РФ (Банк России). Более подробно его функции рассмотрим несколько позже, а пока остановимся на его требованиях

Начинайте свое позитивное НЕТ с позитивной ноты

Начинайте свое позитивное НЕТ с позитивной ноты Целью всех описанных выше стратегий является создание конструктивной атмосферы, благоприятной для начала разговора с другим человеком. Латиноамериканский бизнесмен однажды рассказал мне о сложных переговорах, которые

Источник