- Структурные продукты

- Защищенность капитала или более рискованные, но доходные вложения

- Защитные продукты

- Доходные продукты

- Как работают структурные продукты?

- Часто задаваемые вопросы

- Что такое структурный продукт?

- Почему продукт назван структурным?

- Кому подходят структурные продукты?

- Каковы плюсы структурных продуктов?

- Какие существуют виды структурных продуктов?

- С какой суммы можно начинать инвестировать с помощью структурных продуктов?

- Каковы сроки инвестирования?

- С чего начать?

- Узнайте больше на персональной консультации

- Что такое структурная облигация БКС и как она работает

- Информация о структурных продуктах

- Инвестиционные облигации или структурные ноты

- Структурные продукты какая доходность

- Как работает структурный продукт

- Депозит для азартных: что нужно знать о структурных продуктах в банках

Структурные продукты

Современная альтернатива депозиту

Защищенность капитала или более рискованные, но доходные вложения

Выберите категорию продуктов в зависимости от своих целей:

Защитные продукты

Сохраняют капитал и обеспечивают стабильный доход

Доходные продукты

Дают возможность поднять доход на новый уровень

Как работают структурные продукты?

Часто задаваемые вопросы

Что такое структурный продукт?

Структурный продукт (производный финансовый инструмент, срочный внебиржевой контракт) — это готовая инвестиционная стратегия, комплексный финансовый инструмент с заранее определенным сроком. Он дает возможность инвестировать в определенный актив и при этом полностью или частично защитить вложения от возможных убытков. Инвесторам стоит учитывать, что структурные финансовые продукты не являются банковскими вкладами и инвестиции в них не застрахованы АСВ.

Почему продукт назван структурным?

Структурный (иногда — структурированный) продукт основан на более простых финансовых активах и состоит из нескольких частей, каждая из которых выполняет свою функцию, защитную или инвестиционную. В структуру продукта могут входить депозиты, ценные бумаги, валюта, драгметаллы, сырье и другие активы, а также производные на них.

Кому подходят структурные продукты?

Довольно большому кругу инвесторов, в частности тем, кто желает инвестировать в рыночные инструменты и при этом иметь гарантии полной или частичной сохранности средств. К примеру, вы хотите инвестировать в успешные компании (Google, Apple, Лукойл, Газпром, Сбербанк и пр.), получать прибыль, но пока не готовы самостоятельно выходить на фондовый рынок, покупая акции.

Каковы плюсы структурных продуктов?

- экономия времени инвестора — одним вложением размещаются средства в разных активах;

- гибкость — выбор сроков, суммы, уровня риска;

- доступность — специальные знания и умения не требуются.

Дополнительное преимущество Премьер БКС — выбор из более чем 100 вариантов готовых структурных продуктов или возможность разработки индивидуального продукта.

Какие существуют виды структурных продуктов?

Структурные продукты подразделяются на несколько категорий:

- защитные продукты с полной защитой капитала — подходят для консервативных инвесторов, так как исключают риск или четко его ограничивают;

- доходные продукты с частичной защитой капитала и агрессивные — имеют высокий потенциал доходности при повышенном уровне риска;

- продукты с индивидуальными условиями.

С какой суммы можно начинать инвестировать с помощью структурных продуктов?

Минимальная сумма — 80 000 рублей. Рекомендованная Премьер БКС минимальная сумма — 300 000 рублей. Она позволит сформировать простой инвестиционный портфель с определенными целями, к примеру, средства для резервного фонда или стартовой базы будущих накоплений. Для получения регулярного дохода или достижения серьезных финансовых целей стоит рассматривать суммы от 1-3 млн рублей. При этом максимальная сумма не ограничена.

Каковы сроки инвестирования?

От 3 месяцев до нескольких лет.

С чего начать?

Прежде чем инвестировать с помощью структурных продуктов, важно определить свои финансовые цели в ближайшем и отдаленном будущем. От этого во многом будет зависеть выбор категории структурного продукта. Стратегию достижения цели вам поможет бесплатно составить личный финансовый советник Премьер БКС.

Узнайте больше на персональной консультации

Финансовый советник подберет структурный продукт под ваши цели

Источник

Что такое структурная облигация БКС и как она работает

Информация о структурных продуктах

Недавно банк ВТБ в приложении Мои Инвестиции разместил инвестиционные облигации под тикерами с ВТБ Б-1-51 по ВТБ-Б-1-55. Народ особо не вдаваясь в подробности, увидел ориентир по доходности 9% годовых и начал скупать. Что же такое инвестиционные облигации от ВТБ Брокера и какая связь со структурными продуктами.

Инвестиционные облигации или структурные ноты

По сути это один и тот же финансовый инструмент. У разных брокеров данный продукт имеет различные названия. Итак, давайте вместе разбираться что это такое. Ввиду того, что БрокерКредитСервис очень большой выбор таких продуктов, мы разберем их.

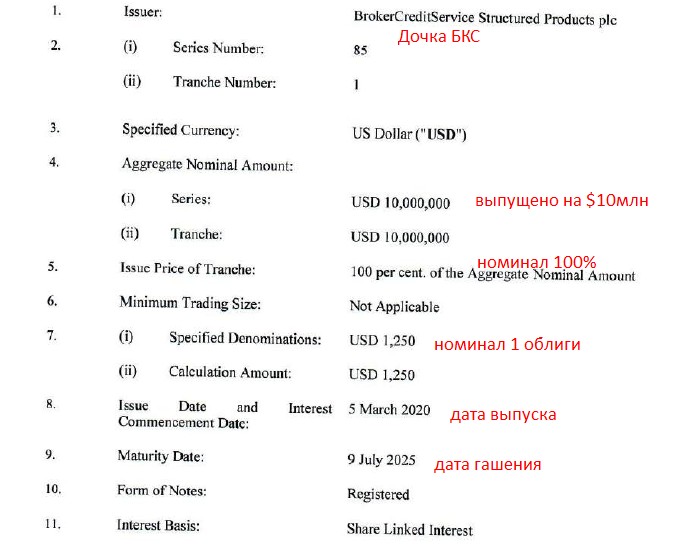

Есть кипрская дочка BrokerCreditService BCS Structured Products Plc, которая выпускает для инвесторов Еврооблигации БКС. По сути это Share Linked Notes (Autocall Standard Notes with Snowball Digital Coupon). Все довольно сложно на первый взгляд, сейчас расскажу. Если коротко, то БКС Премьер своим клиентам предлагает в приоритете «структурки». Далее я расскажу в чем особенность этого финансового инструмента. А сейчас рассмотрим некоторые юридические аспекты.

Все проспекты эмиссий публикуются на официальном ресурсе Интерфакса в разделе «Центр Раскрытия корпоративной информации«. Конечно, на сайте Московской биржи тоже публикуются, но только на ноты, которые являются биржевыми. А таких у БКС меньшая часть от общего объема структурных продуктов. Большую часть занимают «Фениксы» — внебиржевые форвардные контракты. Что интересного можно почитать в этом официальном документы ценной бумаги?! Например, юрисдикцией БрокерКредитСервис Стракчэрд Продакт является солнечный Кипр.

Красным выделил специально Cyprus он же Кипр. То есть покупая структурную ноту от BCS, вы покупаете финансовый актив на Кипре. Это не хорошо и не плохо, просто такой факт. В настоящее время не было случаев, чтобы один из крупнейших брокеров в России не выполнял свои обязательства по выплатам купонов. То есть технических дефолтов по облигациям и форвардам не было, чего не скажешь о многих компаниях МФО и т.д. Так что это относительно надежный с точки зрения кредитного риска инструмент.

На официальном сайте кипрского брокера bcs-sp.com есть вся необходимая юридическая информация. В том числе объем эмиссии, валюта, какие базовые активы входят. Из минусов — все полностью на английском языке. Но важные моменты я заскриншотил и подписал красным цветом. Вообщем, если будете покупать у данного брокера, то просите оригинал проспекта эмиссии, где все подробно описано.

Начинающему инвестору думаю, что вообще не понять о чем я пишу. Это я еще не использую термины деривативы, опционы и свопы. Именно из них и собирается для инвестора портфель из ценных бумаг. Стоит понимать, что настоящих акций там нет. Ни инвестор, ни брокер не владеет акциями. Все покупается через внебиржевые свопы, которые на 100% коррелируют с котировками акций.

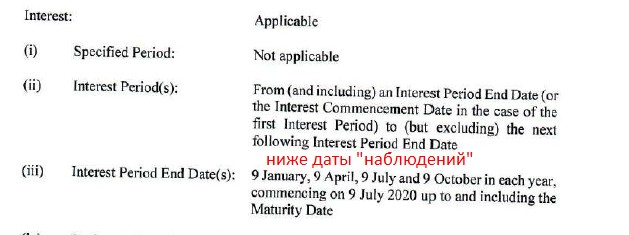

Еще немного скриншотов из официальных документов, чтобы вы знали где смотреть пороги и барьеры. Это один из важнейших показателей в структурах, поэтому я более подобно опишу ниже.

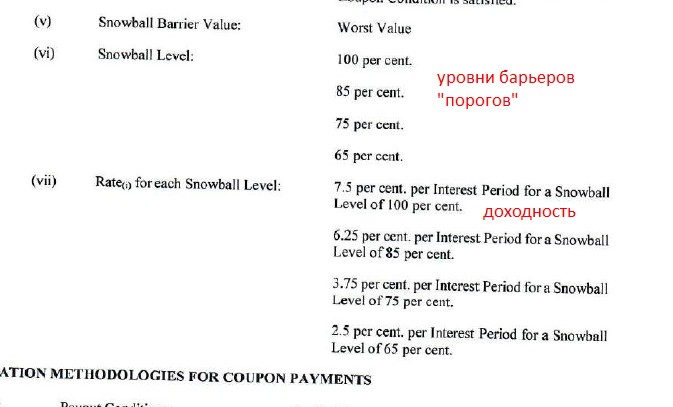

Также всегда нужно детально изучить какие «активы» входят в инвестиционную корзину. Это могут быть акции и облигации, товары. Если в состав входят только евробонды и облигации, то такой продукт называется FTD-нота. Как правило у FTD гарантированный купон на весь срок и единственный риск — дефолт хотя бы одного эмитента из корзины.

Структурные продукты какая доходность

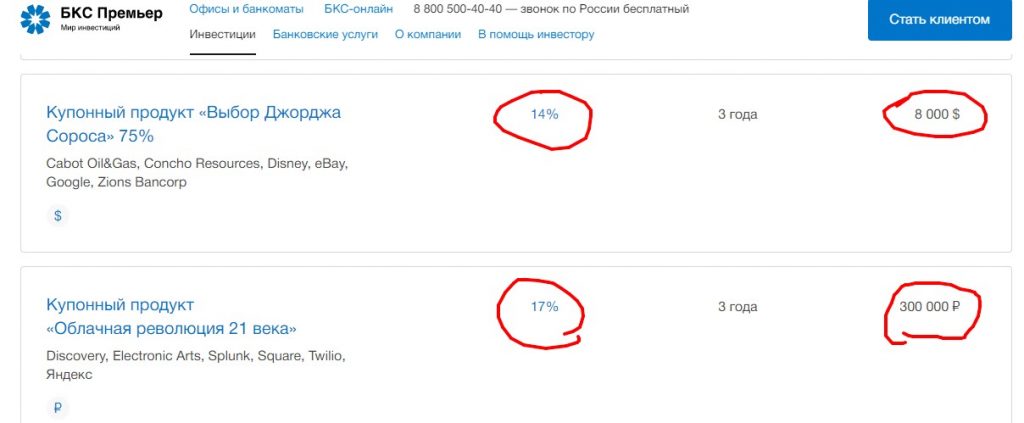

Если Вы уже задались вопросом ради чего все эти возможные риски? Конечно, все ради доходности. Очень мало инвестиционных продуктов могут дать более менее предсказуемую двухзначную доходность в валюте. Ниже привожу пример типичных структурных продуктов БКС с доходностью 14% годовых в долларах и 17% годовых в рублях. Если говорить о FTD нотах, то это 6%-8% годовых в долларах. Если вы захотите самостоятельно купить евробонд, то минимальный лот $200 000, а доходность качественных бондов не превышает 5%.

гоКупонный продукты от BCS

гоКупонный продукты от BCS

На самом деле в примере выше не самые высокие доходности. Брокер БКС может сделать индивидуальный Феникс с доходностью 30% годовых и ежемесячными купонами. Для получения таких условий требуется входная сумма от 2 000 000 рублей. Но какие же риски в таких структурках?! Здесь всё очень индивидуально, но если форвардный контракт расчётный, то вам могут вернуть 60-70% вложенных средств. Однако стоит понимать. что за несколько лет можно получить доходность 60% (два года по 30%) и уже быть как минимум в безубытке. А форвардные контракты есть и на долгие сроки: 5 и 7 лет.

Как работает структурный продукт

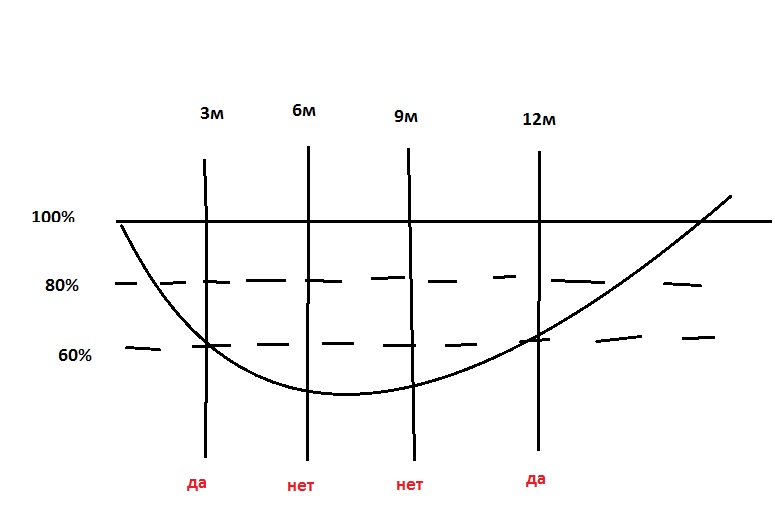

Мы подошли к самому интересному. Как же работает Феникс или другой СП. Ниже нарисовал пример для 1 акции. То есть внутри одного Феникса (или ноты) может быть 3-6 базовых активов, а я показываю для простоты на одном. Исходная точка: мы покупаем сегодня этот продукт, фиксируется цена акции по сегодняшней котировке. Далее через 3 месяца происходит «наблюдение» за ценой базового актива. Если его цена на бирже не снизилась более, чем на 40% (для барьера 60%), то купон выплачивается.

Далее смотрим через 6 месяцев, видим, что цена «провалилась» ниже порога 60%, значит купон не выплачивается, но запоминается. Затем через 9 месяцев, акция также внизу, поэтому купон снова не выплачивается, но снова запоминается. И наконец ,через 12 месяцев в дату наблюдения моего примера акция вырастает выше купонного барьера 60% и мы получаем текущий купон и два предыдущих. Здесь важен эффект памяти, все предыдущие купоны брокер будет выплачивать, если акция восстановилась в дату очередного наблюдения.

Главное преимущество перед акцией, если купить ее в чистом виде, то малейшая коррекция по фондовому рынку и наши акции в минусе. А здесь получается если рынок растет, мы получаем купон, если акция стоит на месте, тоже получаем доход, и если акция падает (не более чем на 40%), то мы тоже на ней зарабатываем. Именно более менее предсказуемость этого финансового инструмента привлекает инвесторов.

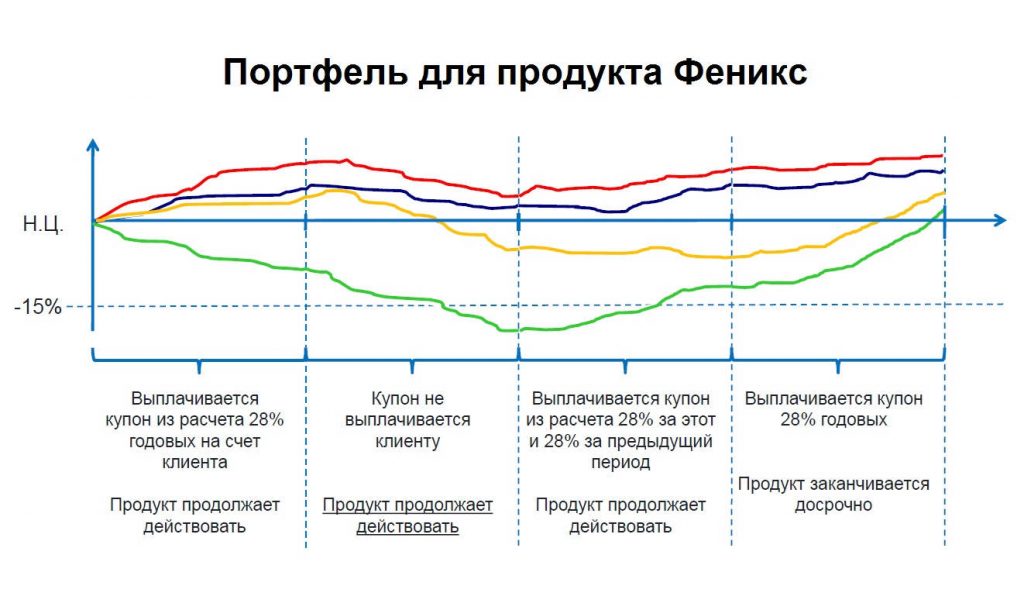

Ниже еще один пример условия получения купона. Здесь несколько базовых активов (4 акции например). Если хотя бы одна акция снижается ниже купонного барьера в дату наблюдения (зеленая во второе наблюдение), то купон не выплачивается. Как только акция вернется в порог, то брокер выплатит купон. Некоторые Fenix могут иметь Автоколл, то есть досрочно погашаться, если акции вырастают до определенного значения цены.

Надеюсь, немного приоткрыл завесу тайны этого финансового инструмента. При наличии хороших знаний с деривативами. можно самостоятельно такие корзины собирать через опционные стратегии. Но на Московской биржи практически нет ликвидности в данном секторе. Чтобы выйти на рынок в Чикаго площадка CBOE или товарная биржа CME также нужен солидный капитал.Для ознакомления, на Московской бирже доступны лоты от 1000$ таких нот, а у ВТБ и от 1000 рублей.

Источник

Депозит для азартных: что нужно знать о структурных продуктах в банках

Российские банки всё чаще предлагают своим клиентам структурные продукты — готовые инвестиционные стратегии, которые обещают повышенную доходность по сравнению с банковскими депозитами. По мнению директора по обслуживанию клиентов «БКС Премьер» Антона Граборова, это связано с тем, что банкам становится сложнее зарабатывать на кредитовании и они стремятся увеличить прибыль за счет комиссий за продажу структурных продуктов. Заместитель директора департамента развития продуктов и сервиса УК «Альфа-Капитал» Данила Панин, впрочем, отмечает, что такими предложениями активно интересуются и сами клиенты, поскольку ставки по классическим инструментам — депозитам и облигациям — продолжают снижаться.

С точки зрения доходности структурные продукты опережают депозиты. В то время как средняя ставка по годовым рублевым вкладам в крупнейших банках сейчас составляет 7,44% годовых, а по вкладам в долларах и евро — 1,06 и 0,26% годовых соответственно, по структурным продуктам банки зачастую прогнозируют (но не гарантируют) доходность в 7–25% — об этом свидетельствуют результаты опроса банков из топ-10. Правда, в отличие от депозита структурные продукты недоступны широкому кругу клиентов: порог входа в крупнейших банках начинается в среднем от 100 тыс. руб., при этом для премиальных клиентов есть специальные предложения стоимостью от $100 тыс. и выше.

Принцип работы структурных продуктов

Структурный продукт — это инвестиционный инструмент, который выпускается банком и может продаваться через брокера, управляющую или страховую компанию. Также банк может продавать структурные продукты своим клиентам напрямую, объясняет генеральный директор УК «Спутник — Управление капиталом» Александр Лосев. В основе любого такого продукта всегда будет комбинация различных финансовых инструментов, часть из которых будет обеспечивать покупателю фиксированную доходность (депозиты и облигации), а другая часть — дополнительный доход за счет некой рискованной стратегии, отмечает Панин.

Большинство структурных продуктов устроено таким образом, что инвестору гарантируется полный возврат вложенной суммы, но доход заранее не известен. «Основная часть капитала, например 90%, вкладывается в депозит или облигации. Оставшиеся 10% — в более рискованные инструменты, например опцион на какой-либо актив, который может принести значительный доход в случае, если инвестиционная идея реализуется», — поясняет Граборов.

Если ожидания не оправдаются и рисковый актив подешевеет, то этот убыток будет покрыт доходом, который принесет основная часть средств, вложенная в депозиты или облигации. По такому принципу работают программы инвестиционного страхования жизни, а также структурные ноты со 100-процентной защитой капитала — ценные бумаги, при покупке которых инвестор фактически вкладывает большую часть средств в депозит, а остальное — в рискованный инструмент. Например, через Бинбанк продаются структурные продукты БКС на три года с возвратом капитала. Клиент может выбрать один из трех базовых активов — ETF на индексы мирового медицинского, финансового или IT-рынка.

Сбербанк, в свою очередь, предлагает структурные облигации, которые по сути являются теми же структурными нотами. Первый выпуск этих бумаг был в декабре прошлого года (базовым активом выступал курс доллара), второй ожидается в ближайшее время. Срок обращения нового выпуска составляет два года, безрисковая часть продукта приходится на депозит в Сбербанке, а рискованная — на депозитарные расписки на акции «Газпрома». Таким образом, инвесторы получат прибыль, только если к моменту погашения структурной облигации расписки «Газпрома» подорожают, уточняют в пресс-службе Сбербанка. Номинал одной структурной облигации составляет 1000 руб.

Несмотря на то что покупатель структурного продукта по умолчанию размещает часть средств на депозите, эту бумагу всё же нельзя считать аналогом банковского вклада. На те средства, которые вложены в депозит в рамках структурной ноты, не распространяются гарантии АСВ, напоминает Граборов. Кроме того, узнать заранее, на каком депозите будут храниться деньги, инвестор не может — за это отвечает контрагент.

«Наиболее близки к депозитам стратегии с полной защитой капитала, но доходность в любом случае зависит от динамики базового актива», — уточняет руководитель дирекции частного банковского обслуживания, старший вице-президент банка ВТБ Дмитрий Брейтенбихер.

Среди структурных продуктов есть особая категория инструментов, которая подойдет только рискованным инвесторам. Речь идет о барьерных нотах с условной защитой капитала. При инвестициях в эти продукты возврат всех вложенных средств не гарантирован, поскольку вложения инвестора не делятся на безрисковую и рискованную части. Вся сумма вкладывается в корзину активов: акции, фьючерсы на драгметаллы, валюту и другие. Если сработает одно из барьерных условий, например цена одного из активов опустится ниже установленного по условиям договора уровня, то нота перестает действовать, а инвестор получает обратно не деньги, а сами подешевевшие активы на всю вложенную сумму.

Причем в зависимости от условий ноты инвестор может получить активы по рыночной цене или чуть более высокой (так работает, например, инвестиционная стратегия «Альфа-Селект»). В худшем случае он получит активы по той цене, которая была в момент покупки ноты — тогда потери из-за снижения котировок могут быть очень большими. Ведь если, например, цена акции упала в два раза по сравнению с ценой на момент покупки ноты, то инвестор получит в два раза меньше акций, чем было куплено в рамках стратегии.

«Один мой клиент самостоятельно приобрел ноту известного зарубежного банка, а в результате потерял 95% от вложенных в нее средств. Реализовался рыночный риск», — приводит пример консультант консалтинговой компании «Личный капитал» Дмитрий Герасименко.

Такие ситуации не редкость. Покупатели барьерных нот, по словам эксперта, зачастую не понимают всех деталей и сопутствующих рисков, обращая внимание только на высокий прогноз по доходности бумаги. Поэтому прежде, чем покупать структурные ноты, нужно внимательно изучить проспект эмиссии, чтобы понять, при каких условиях капитал будет сохранен и в каких случаях возможна прибыль или, наоборот, убыток. Кроме того, необходимо заранее выяснить размер всех комиссий, которые снижают итоговую доходность, говорит эксперт. Например, если клиент покупает барьерную ноту через управляющую компанию — ему придется заплатить комиссию за управление и полученную прибыль («процент за успех»).

Еще один структурный продукт, который банки активно продают клиентам, — это инвестиционное страхование жизни (ИСЖ). Продукты ИСЖ создаются страховыми компаниями и представляют собой накопительные полисы с возможностью инвестиций в различные финансовые инструменты. То есть помимо страховых услуг клиент получает инвестиционный доход. Если во время действия программы со страхователем что-то случится, то программа не прекращает свое действие. Выгодоприобретатель (родственник или наследник) сразу получает страховую выплату, а в конце срока — всю сумму инвестиций с возможным инвестиционным доходом, поясняет руководитель исследований Frank Research Group в сегментах Affluent & Private Banking Любовь Прокопова.

Порог входа в эти инструменты, по ее словам, в среднем составляет 100–300 тыс. руб., а сами программы рассчитаны на три года и больше. Доходность полисов ИСЖ, по оценкам старшего управляющего директора Сбербанка Максима Чернина, в среднем на 3 п.п. выше, чем у депозитов. Между тем рейтинговое агентство АКРА в своем мартовском обзоре предупреждало о возможном пузыре на рынке ИСЖ. По данным аналитиков, реальная доходность этих продуктов ниже, чем заявляют банкиры, и в дальнейшем, по мере роста разочарования инвесторов, это может привести к шоковой ситуации на страховом рынке. Как писал ранее РБК, в 2016 году продажи этих инструментов значительно выросли в Сбербанке, Банке Москвы и ВТБ24, а также Промсвязьбанке и Альфа-банке.

Продукты для ДУ

Клиенты банков также могут приобрести специальные структурные продукты в рамках инвестиционных стратегий доверительного управления по договору с управляющей компанией. При этом счет доверительного управления может быть заключен с клиентом прямо в банке. Такая возможность есть у Сбербанка, ВТБ, банка «Открытие» и в Альфа-банке. Например, клиенты Сбербанка могут заключить договор с УК «Сбербанк Управление активами» и вложиться в стратегию «Защита капитала». Срок этой стратегии составляет два года, минимальная сумма — 3 млн руб. А клиенты банка «Открытие» также могут заключить договор с одноименной управляющей компанией. УК «Открытие» предоставляет возможность вложиться в стратегию «Линейная». Базовым активом в этом случае могут быть ETF на сельскохозяйственный и IT-сектор, а также акции нескольких компаний — Apple, Walt Disney или Johnson & Johnson.

Порог входа по таким программам — от 100 тыс. руб. до $100 тыс. Комиссии при этом сопоставимы с инвестированием в ПИФы, говорит Панин. За свои услуги управляющие компании берут от 0,1 до 2% от суммы активов в год. В некоторых случаях компании также взимают комиссию при покупке актива — например, в «Альфа-Капитале» и в «Сбербанк Управление активами» она составляет 3% от суммы операции. Кроме того, управляющие могут брать комиссию с дохода — так называемый «процент за успех» (до 20% от прибыли). Обещанная доходность по структурным продуктам, которые лежат в основе инвестстратегий УК, может достигать 25% в валюте, но и риск в этом случае будет максимальным. Как следует из письма к состоятельному клиенту «БКС Премьер» (есть в распоряжении РБК), подобная стратегия предполагает покупку барьерных нот на быстрорастущие американские акции.

Советы инвесторам

Главными рисками по структурным продуктам с защитой капитала эксперты называют риски контрагента. Банк, который выпускает структурный продукт, может не выполнить свои обязательства. «Здесь та же ситуация, что и с депозитами: вкладчик рискует, поскольку у его банка могут отозвать лицензию, только вложения в структурные продукты, в отличие от депозитов, не страхуются АСВ», — предупреждает Граборов.

Сами по себе структурные продукты часто бывают непонятны клиентам. «Их активно продают банки и управляющие компании, но, по моим наблюдениям, люди зачастую совершают вложения, не до конца понимая все детали и сопутствующие риски. И в результате бывают разочарованы», — подчеркивает Герасименко. Так произошло с VIP-вкладчиками банка «Траст», которые покупали кредитные ноты банка с 2007 по 2014 год. В декабре 2014 года Центральный банк начал процедуру санации «Траста», и банк списал полученные деньги в капитал. Таким образом, две тысячи человек потеряли возможность вернуть свои средства. Часть вкладчиков до сих пор пытается добиться выплат через суд.

Структурные продукты может быть невыгодно продавать до окончания срока действия. «Если инвестор продаст ноту досрочно, он вернет только часть вложенных средств», — поясняет Герасименко. Например, в случае с инвестиционным страхованием жизни сумма будет зависеть от времени, оставшегося до окончания программы, рассказывает Прокопова.

«Если программа рассчитана на три года, а клиенту понадобились средства, например через год, то он сможет вернуть только 60–70% своих денег, если средства понадобились через два года — 70–85%», — отмечает она. Чем ближе к окончанию программы, тем больше будет выкупная сумма: если средства потребуются в последний год действия страховки, то клиент сможет вернуть до 95% вложений, говорит Прокопова.

Инвестор также берет на себя риски, связанные с волатильностью валюты, отмечает Граборов. Если контракт был долларовым, а рубль вдруг укрепился, то после его окончания можно столкнуться с убытком из-за разницы курсов. Впрочем, при обратной ситуации инвестор, напротив, получит прибыль.

Дмитрий Герасименко убежден, что покупать структурные продукты с полной защитой капитала нецелесообразно. Инвестор может сам осуществить такую инвестиционную стратегию, разместив часть средств на депозите, а часть — в ценных бумагах или валюте. Финансовый результат будет таким же, при этом вкладчик еще и сэкономит на комиссиях, заявляет эксперт.

Прокопова добавляет, что покупка структурного продукта не позволит инвестору диверсифицировать вложения. Этому будет препятствовать сама стоимость инструмента — она слишком высока. «Например, порог входа у структурных нот для премиального клиента банка — от $100 тыс. Нередко это может равняться всей сумме его сбережений, что полностью исключает возможность диверсификации», — поясняет эксперт.

Александр Лосев также советует инвестору учиться самостоятельно оценивать структуру нот. Например, если доходность ноты привязана к корзине из нескольких акций, то следует очень внимательно ознакомиться с условиями ноты: нота может перестать действовать в случае негативной динамики всего лишь одной из бумаг и в любой момент до конца срока инвестирования. «Вероятность снижения цен акций отдельной компании на длительном горизонте времени весьма высока, и покупатель ноты рискует не получить дохода по ней», — объясняет Лосев. В связи с этим финансист рекомендует внимательно изучать структуру любой ноты и оценивать каждую компанию или базовый актив по отдельности.

Источник