Методы определения экономической эффективности мероприятий НОТ

Научная организация труда имеет экономическую, психофизиологическую и социальную направленность и, соответственно, дает экономический, психофизиологический и социальный эффекты. Экономический эффект достигается прямым путем за счет совершенствования организации трудовых процессов, ведущего к экономии рабочего времени, повышению качества продукции и работ, лучшему использованию оборудования, экономии сырья, материалов, энергии и других источников. Психофизиологический эффект проявляется в повышении работоспособности людей, сохранении их здоровья. Социальный эффект проявляется в повышении удовлетворенности трудом. Но в конечном счете и психофизиологический, и социальный эффекты отражаются также в эффекте экономическом.

Следует различать эффективность:

• коммерческую (финансовую), которая учитывает финансовые последствия реализации проекта для его непосредственных участников;

• бюджетную, отражающую финансовые последствия реализации проекта для федерального, регионального или местного бюджетов;

• экономическую, учитывающую затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников.

Экономическая эффективность определяется: величиной снижения затрат труда, экономией материальных и финансовых ресурсов, что в конечном счете выражается в снижении издержек производства, в росте прибыли и производительности труда. Расчет экономической эффективности проводится путем сопоставления трудовых, материальных и финансовых затрат до и после реализации мероприятий по НОТ или же сравнением фактических затрат с нормативными.

Если расчеты экономической эффективности осуществляются на стадии проектирования или планирования мероприятий по НОТ, то такая эффективность называется расчетной. Расчеты эффективности после реализации мероприятий показывают фактическую экономическую эффективность.

В соответствии с методикой экономическая эффективность мероприятий НОТ подсчитывается в расчете на год независимо от того, когда мероприятие реализовано.

Чтобы рассчитать экономическую эффективность любого организационного нововведения, необходимо определить величину единовременных затрат, необходимых для его реализации, и себестоимость продукции (работ) до и после реализации с учетом дисконтирования, т.е. приведения разновременных затрат к ценности начального периода.

Единовременные затраты на хозяйственный инвентарь (к ним относятся такие предметы, затраты на которые не превышают 100 минимальных заработных плат или их срок службы менее одного года) могут отражаться в себестоимости продукции. Если проводятся крупные комплексные мероприятия по НОТ, то их финансирование может проводиться за счет инвестиций, которые в расчетах экономической эффективности должны быть приведены к одному году.

Основными показателями экономической эффективности научной организации труда являются:

• рост производительности труда;

• годовой экономический эффект, или экономия приведенных затрат.

Приведенными называют эксплуатационные и инвестиционные затраты, приведенные для сопоставимости к одному году. Это связано с тем, что инвестиции в организационные нововведения осуществляются, как правило, единовременно, но полученная экономия от снижения издержек производства за счет использованного мероприятий НОТ будет получаться в течение нескольких лет, пока новшество не исчерпает себя. Поэтому для сопоставления ежегодно получаемой экономии с суммой инвестиций последние при расчете экономической эффективности необходимо разложить на ряд лет. Каков должен быть этот ряд? Экономически обосновано, что величину инвестиций следует делить на количество лет, признаваемых заказчиком в качестве оправданного срока их окупаемости.

Помимо основных показателей эффективности мероприятий НОТ существуют и частные показатели. Среди них:

• высвобождение численности персонала;

• экономия рабочего времени;

• прирост объемов производства (работ);

• прирост дохода (прибыли) на рубль затрат;

• экономия по отдельным статьям затрат в издержках производства (деятельности);

• фактический срок окупаемости инвестиций. Прирост производительности труда (∆П) в процентах

определяется по показателям выработки продукции на одного работающего; экономии численности персонала; снижения трудоемкости продукции (работ); увеличения продолжительности фазы устойчивой высокой работоспособности.

Прирост производительности труда в результате увеличения выработки продукции определяется по формуле

где В1, В2 — показатели выработки продукции на одного работника в год в сопоставимых ценах соответственно до и после реализации мероприятий НОТ. Прирост производительности труда в результате высвобождения численности персонала рассчитывается по формуле

где Эп — экономия численности (высвобождение) персонала в результате реализации мероприятий НОТ, чел.; Рср — расчетная среднесписочная численность работающих, исчисленная на объем производства планируемого периода по выработке базисного периода, чел.

Прирост производительности труда в результате снижения трудоемкости продукции (работ) определяется по формуле

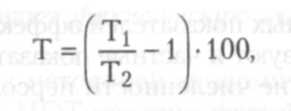

где Т — процент снижения трудоемкости продукции в результате реализации мероприятий НОТ. Эта величина в свою очередь определяется по формуле

где T1, Т2 — трудоемкость продукции (работ) соответственно до и после реализации мероприятия НОТ, нормо-ч.

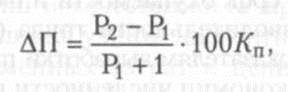

Прирост производительности труда в результате увеличения продолжительности фазы устойчивой высокой работоспособности рассчитывается по формуле

где P1, Р2 — удельный вес продолжительности фазы устойчивой высокой работоспособности в общем фонде рабочего времени соответственно до и после реализации мероприятия НОТ; Кп— поправочный коэффициент, отражающий долю прироста производительности труда, обусловленную функциональным состоянием организма человека в различных условиях труда; его значение принимается равным 0,2.

Годовой экономический эффект (Эгод), или экономия приведенных затрат, при выпуске однородной продукции (проведении однородных работ) определяется в рублях по формуле

где C1, С2 — себестоимость единицы продукции (работ) в сопоставимых ценах соответсвенно до и после реализации мероприятий НОТ, p.; В2 — годовой объем продукции (работ) в натуральном выражении (шт., т, м 3 и т.п.) после реализации мероприятия НОТ; Ен— нормативный коэффициент эффективности инвестиций; Зед — затраты единовременные, р.

Для обеспечения сопоставимости единовременных затрат те из них, которые осуществляются не за счет инвестиций, а отражаются при текущем их учете в себестоимости продукции, при расчетах годового экономического эффекта не включаются в себестоимость, а учитываются через нормативный коэффициент эффективности инвестиций.

При выпуске разнородной продукции (выполнении разнородных работ) экономию эксплуатационных расходов, представленных в формуле определения годового экономического эффекта выражением (С1 – С2) • В2 , заменяют выражением

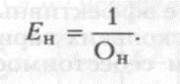

Нормативный коэффициент эффективности инвестиций — это согласованная с заказчиком работ величина, обратная нормативному сроку окупаемости инвестиций (Он), т.е.:

Слово «нормативный» имеет прямой смысл для унитарных государственных и муниципальных предприятий; для предприятий частного бизнеса, акционерных обществ, товариществ, кооперативов больше подходят слова «согласованный», «принятый».

Текущие эксплуатационные затраты в зависимости от того, как на их величину влияет изменение объема производства, подразделяются на условно-переменные и условно-постоянные. Условно-переменные затраты зависят прямо пропорционально от объема производства (работ). К ним относятся расходы на потребленные сырье, основные и вспомогательные материалы, комплектующие изделия, плата за топливо и энергию для технологических нужд, оплата труда сдельщиков, начисления на нее и другие расходы. К условно-постоянным затратам относятся оплата административно-управленческого персонала, часть расходов на эксплуатацию оборудования, расходы на энергоснабжение и отопление производственных помещений и другие расходы.

С учетом деления эксплуатационных затрат на условно-переменные и условно-постоянные расчет годового экономического эффекта производят по формуле

где а1 ,а2 — текущие затраты на единицу продукции (работ) по статьям условно-переменных расходов в себестоимости продукции (работ) в сопоставимых ценах соответственно до и после реализации мероприятий НОТ, р.; У — годовая сумма условно-постоянных расходов в себестоимости продукции (работ) базисного периода, p.; B1, В2 — годовой объем продукции (работ) в натуральном выражении соответственно до и после реализации мероприятий НОТ.

Положительное значение, полученное при расчете годового экономического эффекта, будет означать, что мероприятия по НОТ экономически эффективны, отрицательное — экономически не эффективны.

При сравнении нескольких вариантов решений принимается тот, в котором себестоимость продукции (работ) и единовременные затраты в сопоставимой с себестоимостью форме, т.е. приведенные затраты, будут минимальными:

Частные показатели экономической эффективности научной организации труда рассчитываются по формулам, которые зависят от того, какие данные используют те, кто проводит расчеты.

Так, высвобождение численности персонала (относительную экономию численности) можно определить по величине снижения трудоемкости продукции (работ), изменению сменного фонда рабочего времени в результате сокращения его потерь и непроизводительных затрат, показателям прироста объемов производства, приросту выработки работников за счет роста их квалификации.

Экономию от снижения себестоимости продукции (работ) можно рассчитать на основе данных о снижении трудоемкости продукции, уменьшении численности работников, приросте производительности труда и средней заработной платы, снижении норм расхода сырья и материалов, снижении количества бракованных изделий, уменьшении текучести персонала из-за неудовлетворенности организацией и условиями труда и т.д.

В качестве примера приведем некоторые способы расчетов частных показателей эффективности мероприятий НОТ

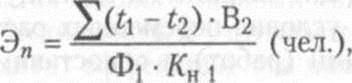

Относительная экономия численности персонала за счет снижения трудоемкости продукции определяется по формуле.

|

где t1, t2 — трудоемкость единицы продукции (работ) соответственно до и после реализации мероприятия НОТ, нормо-ч; Ф1 — фонд рабочего времени одного работника до реализации мероприятия НОТ, ч; Кн 1— коэффициент выполнения норм выработки до внедрения мероприятий НОТ.

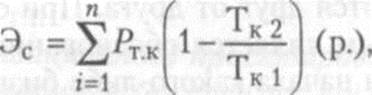

Экономия от снижения себестоимости продукции (работ) (Эс) за счет уменьшения текучести персонала, вызванной неудовлетворенностью организацией и условиями труда, рассчитывается по формуле

где  среднегодовой ущерб, причиняемый организации текучестью персонала и определяемый по данным специальных наблюдений и единовременных расчетов, р., в том числе: Рт.к 1— ущерб, вызванный снижением производительности труда в течение двух недель у работников, решивших оставить работу; Рт.к 2 — ущерб, обусловленный невысокой производительностью труда у работников, вновь принятых на работу; Рт.к 3 — затраты, связанные с обучением вновь принятых работников; Рт.к 4 — дополнительные расходы, связанные с работой по найму и увольнению работников по собственному желанию; Рт.к 5 — другие расходы; Тк 1 Тк 2— текучесть персонала в связи с недостатками в организации и условиями труда соответственно до и после реализации мероприятий НОТ, %.

среднегодовой ущерб, причиняемый организации текучестью персонала и определяемый по данным специальных наблюдений и единовременных расчетов, р., в том числе: Рт.к 1— ущерб, вызванный снижением производительности труда в течение двух недель у работников, решивших оставить работу; Рт.к 2 — ущерб, обусловленный невысокой производительностью труда у работников, вновь принятых на работу; Рт.к 3 — затраты, связанные с обучением вновь принятых работников; Рт.к 4 — дополнительные расходы, связанные с работой по найму и увольнению работников по собственному желанию; Рт.к 5 — другие расходы; Тк 1 Тк 2— текучесть персонала в связи с недостатками в организации и условиями труда соответственно до и после реализации мероприятий НОТ, %.

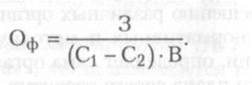

Фактический срок окупаемости инвестиций (Оф) определяется по формуле

Срок окупаемости служит одним из решающих показателей при выборе вариантов организационных нововведений, поэтому при проектировании и планировании организации труда точным расчетам этого показателя следует уделять большое внимание.

Планирование и организация работы НОТ в организации

Управление деятельностью в целом, как и каждой ее частью, в том числе и организацией труда, заключается в выполнении управленческим персоналом функций по планированию, прогнозированию, организации, координации, согласованию, анализу, контролю, учету и стимулированию деятельности. Планирование в этом перечне функций управления поставлено на первое место не случайно. После того как сформулирована цель, путь к ее реализации начинается с планирования. Но различные виды планирования отличаются друг от друга. При составлении бизнес-плана главным является обоснование экономической целесообразности начала какого-либо бизнеса. В функционирующей организации осуществляется перспективное и текущее планирование, которое позволяет решать задачи обеспечения ее развития и успешной деятельности. Составной частью такого планирования является план технического и организационного развития организации. Эти части плана органически взаимосвязаны.

В действующих организациях следует планировать разработки, проектирование и реализацию мероприятий НОТ.

Разработки НОТ осуществляются в основном в крупных организациях, имеющих развитую структуру подразделений по подготовке производства: конструкторские, технологические подразделения, лабораторию НОТ, подразделения по техническому нормированию труда, службы психолога и др.

Необходимость разработок, под которыми понимается создание типовых организационных проектов и решений, норм и нормативов по труду, методик, методических рекомендаций по решению различных организационных вопросов и других нормативных и методических документов для организации, определяет сама организация, исходя из перспективного плана своего развития.

Как правило, разработки НОТ требуют комплексного подхода, т.е. участия специалистов разных профессий: экономистов, технологов, конструкторов-дизайнеров и др. Для выполнения комплексных работ могут создаваться из числа специалистов разных подразделений временные творческие группы во главе с руководителем темы.

План проведения разработок НОТ должен содержать, как минимум, следующие разделы: наименование разработки с указанием ее цели и объектов для которых она предназначается; сроки начала и окончания работ; руководитель работы и состав исполнителей; затраты на проведение работ; ожидаемый экономический эффект; отметка о выполнении плана с указанием фактического срока выполнения, фактических затрат и экономического эффекта.

По каждой разработке руководителем темы составляется план ее осуществления, в котором детализируются этапы работы и сроки их выполнения, разделы работы, их исполнители и т.п.

План организационного проектирования для нужд организации необходим в тех случаях, когда в ней предусматриваются организационные преобразования. В организациях, планирующих разработки по НОТ, план организационного проектирования может быть составной частью плана разработок. В тех организациях, которые не ведут разработок по НОТ своими силами, но намечают организационные преобразования, план организационного проектирования также необходим. Такой план может выполняться собственными силами организации. Разработку организационного проекта можно заказать специализированной организационно-проектной фирме. В этом случае в плане следует указать ответственных от организации лиц за связь с фирмой-разработчиком, за курирование и приемку работ.

В плане организации проектирования указывают: объекты — подразделения, для которых необходима разработка проектов; ответственных исполнителей от организации; фирму-разработчика; сроки выполнения работ; их стоимость; ожидаемый экономический эффект; отметку о выполнении работ.

План реализации мероприятий НОТ следует составлять во всех случаях, когда намечаются какие-либо организационные преобразования, в том числе и тогда, когда в организации планируются разработки и организационное проектирование. Такой план имеет задачу фиксирования всех необходимых изменений в организации труда как на основе уже имеющихся организационных проектов, так и без них и мобилизации сил и средств на реализацию всех организационных нововведений и обеспечение высокого уровня организации труда.

Необходимость и полезность плана реализации мероприятий НОТ состоит в том, что он предполагает целенаправленное продумывание необходимых мер по организационному совершенствованию производства. Для составления его в организации руководитель функциональной службы (подразделения) по труду собирает заявки от всех заинтересованных в совершенствовании или изменении организации труда подразделений и на их основе готовит проект плана, который после рассмотрения и обсуждения утверждает руководитель организации.

План реализации мероприятий НОТ должен содержать все стандартные позиции планов подобного рода: перечень мероприятий, место их реализации, сроки проведения работ, ответственных исполнителей, затраты на проведение работ, ожидаемый экономический эффект, отметку о выполнении работ. Могут быть еще и другие позиции плана.

Разработка планов — дело важное, но после их разработки необходима организация работы по их выполнению, без этого план остается лишь благим пожеланием.

1.Какие вопросы включает анализ состояния организации труда?

2.Что представляет собой методика проведения анализа состояния организации труда?

3.Какие методы используются для определения экономической эффективности мероприятий НОТ?

4.Как осуществляется планирование и организация работы по НОТ в организации?

Источник