- Что такое структурная облигация БКС и как она работает

- Информация о структурных продуктах

- Инвестиционные облигации или структурные ноты

- Структурные продукты какая доходность

- Как работает структурный продукт

- Структурные ноты БКС: опасная авантюра или способ сохранить деньги?

- Нота 107

- Описание

- Идеи для инвестиций*

Что такое структурная облигация БКС и как она работает

Информация о структурных продуктах

Недавно банк ВТБ в приложении Мои Инвестиции разместил инвестиционные облигации под тикерами с ВТБ Б-1-51 по ВТБ-Б-1-55. Народ особо не вдаваясь в подробности, увидел ориентир по доходности 9% годовых и начал скупать. Что же такое инвестиционные облигации от ВТБ Брокера и какая связь со структурными продуктами.

Инвестиционные облигации или структурные ноты

По сути это один и тот же финансовый инструмент. У разных брокеров данный продукт имеет различные названия. Итак, давайте вместе разбираться что это такое. Ввиду того, что БрокерКредитСервис очень большой выбор таких продуктов, мы разберем их.

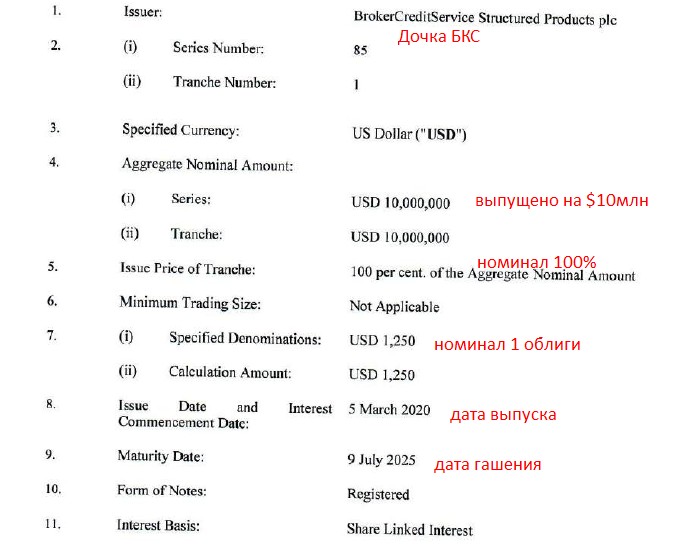

Есть кипрская дочка BrokerCreditService BCS Structured Products Plc, которая выпускает для инвесторов Еврооблигации БКС. По сути это Share Linked Notes (Autocall Standard Notes with Snowball Digital Coupon). Все довольно сложно на первый взгляд, сейчас расскажу. Если коротко, то БКС Премьер своим клиентам предлагает в приоритете «структурки». Далее я расскажу в чем особенность этого финансового инструмента. А сейчас рассмотрим некоторые юридические аспекты.

Все проспекты эмиссий публикуются на официальном ресурсе Интерфакса в разделе «Центр Раскрытия корпоративной информации«. Конечно, на сайте Московской биржи тоже публикуются, но только на ноты, которые являются биржевыми. А таких у БКС меньшая часть от общего объема структурных продуктов. Большую часть занимают «Фениксы» — внебиржевые форвардные контракты. Что интересного можно почитать в этом официальном документы ценной бумаги?! Например, юрисдикцией БрокерКредитСервис Стракчэрд Продакт является солнечный Кипр.

Красным выделил специально Cyprus он же Кипр. То есть покупая структурную ноту от BCS, вы покупаете финансовый актив на Кипре. Это не хорошо и не плохо, просто такой факт. В настоящее время не было случаев, чтобы один из крупнейших брокеров в России не выполнял свои обязательства по выплатам купонов. То есть технических дефолтов по облигациям и форвардам не было, чего не скажешь о многих компаниях МФО и т.д. Так что это относительно надежный с точки зрения кредитного риска инструмент.

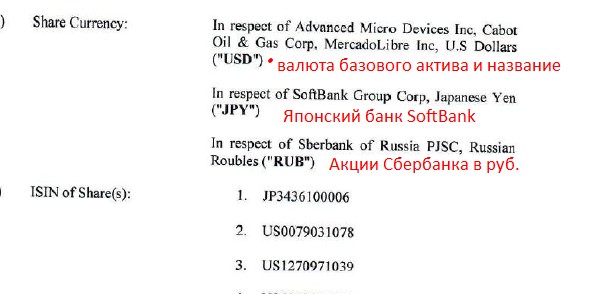

На официальном сайте кипрского брокера bcs-sp.com есть вся необходимая юридическая информация. В том числе объем эмиссии, валюта, какие базовые активы входят. Из минусов — все полностью на английском языке. Но важные моменты я заскриншотил и подписал красным цветом. Вообщем, если будете покупать у данного брокера, то просите оригинал проспекта эмиссии, где все подробно описано.

Начинающему инвестору думаю, что вообще не понять о чем я пишу. Это я еще не использую термины деривативы, опционы и свопы. Именно из них и собирается для инвестора портфель из ценных бумаг. Стоит понимать, что настоящих акций там нет. Ни инвестор, ни брокер не владеет акциями. Все покупается через внебиржевые свопы, которые на 100% коррелируют с котировками акций.

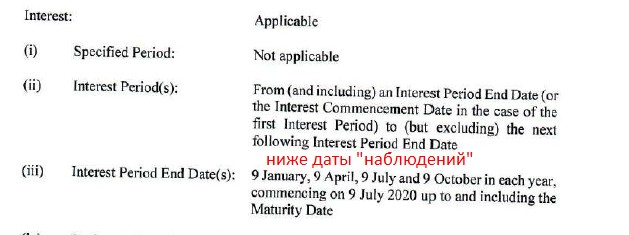

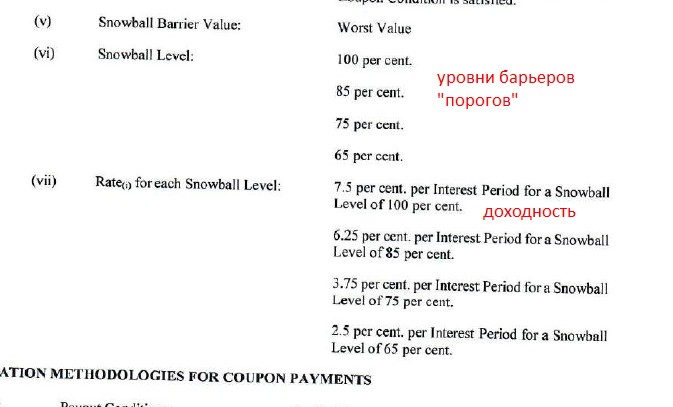

Еще немного скриншотов из официальных документов, чтобы вы знали где смотреть пороги и барьеры. Это один из важнейших показателей в структурах, поэтому я более подобно опишу ниже.

Также всегда нужно детально изучить какие «активы» входят в инвестиционную корзину. Это могут быть акции и облигации, товары. Если в состав входят только евробонды и облигации, то такой продукт называется FTD-нота. Как правило у FTD гарантированный купон на весь срок и единственный риск — дефолт хотя бы одного эмитента из корзины.

Структурные продукты какая доходность

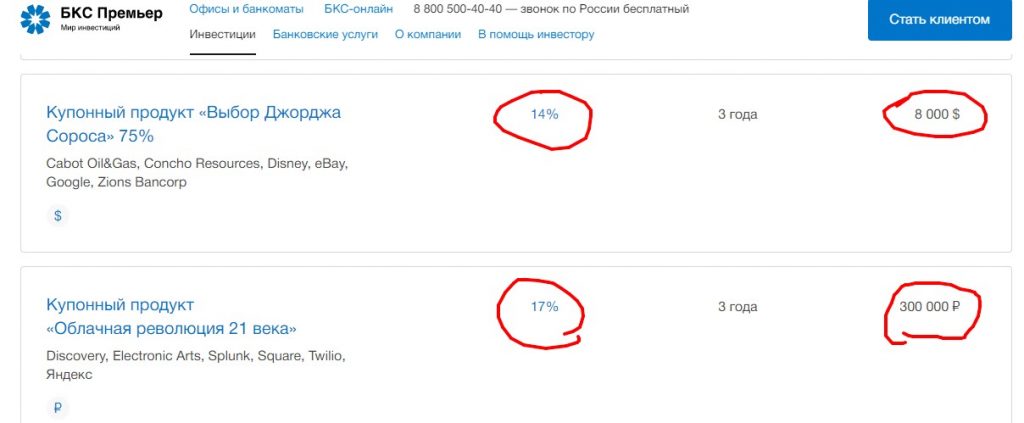

Если Вы уже задались вопросом ради чего все эти возможные риски? Конечно, все ради доходности. Очень мало инвестиционных продуктов могут дать более менее предсказуемую двухзначную доходность в валюте. Ниже привожу пример типичных структурных продуктов БКС с доходностью 14% годовых в долларах и 17% годовых в рублях. Если говорить о FTD нотах, то это 6%-8% годовых в долларах. Если вы захотите самостоятельно купить евробонд, то минимальный лот $200 000, а доходность качественных бондов не превышает 5%.

гоКупонный продукты от BCS

гоКупонный продукты от BCS

На самом деле в примере выше не самые высокие доходности. Брокер БКС может сделать индивидуальный Феникс с доходностью 30% годовых и ежемесячными купонами. Для получения таких условий требуется входная сумма от 2 000 000 рублей. Но какие же риски в таких структурках?! Здесь всё очень индивидуально, но если форвардный контракт расчётный, то вам могут вернуть 60-70% вложенных средств. Однако стоит понимать. что за несколько лет можно получить доходность 60% (два года по 30%) и уже быть как минимум в безубытке. А форвардные контракты есть и на долгие сроки: 5 и 7 лет.

Как работает структурный продукт

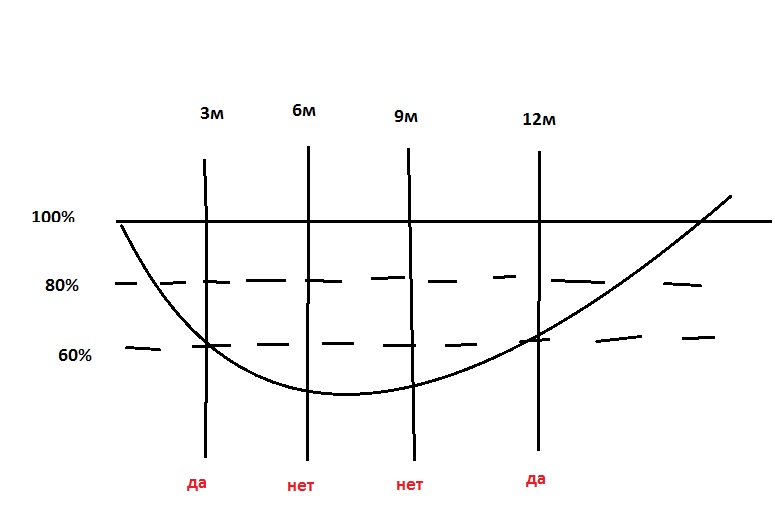

Мы подошли к самому интересному. Как же работает Феникс или другой СП. Ниже нарисовал пример для 1 акции. То есть внутри одного Феникса (или ноты) может быть 3-6 базовых активов, а я показываю для простоты на одном. Исходная точка: мы покупаем сегодня этот продукт, фиксируется цена акции по сегодняшней котировке. Далее через 3 месяца происходит «наблюдение» за ценой базового актива. Если его цена на бирже не снизилась более, чем на 40% (для барьера 60%), то купон выплачивается.

Далее смотрим через 6 месяцев, видим, что цена «провалилась» ниже порога 60%, значит купон не выплачивается, но запоминается. Затем через 9 месяцев, акция также внизу, поэтому купон снова не выплачивается, но снова запоминается. И наконец ,через 12 месяцев в дату наблюдения моего примера акция вырастает выше купонного барьера 60% и мы получаем текущий купон и два предыдущих. Здесь важен эффект памяти, все предыдущие купоны брокер будет выплачивать, если акция восстановилась в дату очередного наблюдения.

Главное преимущество перед акцией, если купить ее в чистом виде, то малейшая коррекция по фондовому рынку и наши акции в минусе. А здесь получается если рынок растет, мы получаем купон, если акция стоит на месте, тоже получаем доход, и если акция падает (не более чем на 40%), то мы тоже на ней зарабатываем. Именно более менее предсказуемость этого финансового инструмента привлекает инвесторов.

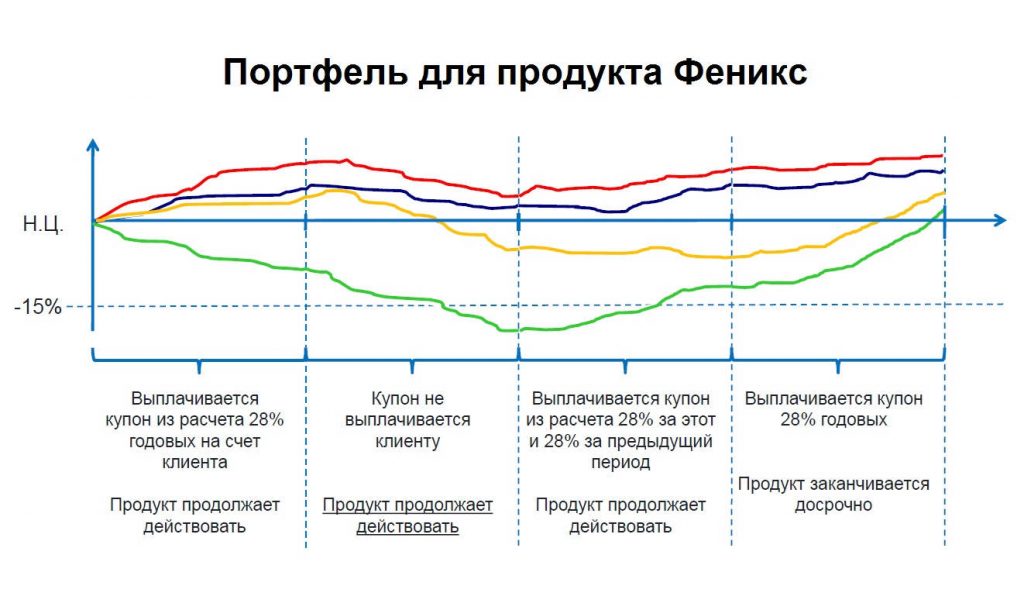

Ниже еще один пример условия получения купона. Здесь несколько базовых активов (4 акции например). Если хотя бы одна акция снижается ниже купонного барьера в дату наблюдения (зеленая во второе наблюдение), то купон не выплачивается. Как только акция вернется в порог, то брокер выплатит купон. Некоторые Fenix могут иметь Автоколл, то есть досрочно погашаться, если акции вырастают до определенного значения цены.

Надеюсь, немного приоткрыл завесу тайны этого финансового инструмента. При наличии хороших знаний с деривативами. можно самостоятельно такие корзины собирать через опционные стратегии. Но на Московской биржи практически нет ликвидности в данном секторе. Чтобы выйти на рынок в Чикаго площадка CBOE или товарная биржа CME также нужен солидный капитал.Для ознакомления, на Московской бирже доступны лоты от 1000$ таких нот, а у ВТБ и от 1000 рублей.

Источник

Структурные ноты БКС: опасная авантюра или способ сохранить деньги?

На фоне низких ставок в банках многие депозитчики обращают свои взоры к альтернативным финансовым инструментам, одним из которых является структурная нота.

Что это такое и как это работает?

Структурная нота — это ценная бумага, которая торгуется на бирже, так же как акции или облигации, однако, существенно от них отличается, поскольку на её волатильность, в отличие от обозначенных акций или облигаций, влияет фактически сразу несколько эмитентов, входящих в состав ноты.

Фактически нота представляет из себя пул ценных бумаг (облигаций или акций), объединенных под эгидой посредника, выступающего в качестве эмитента на бирже.

Например : Финансовая компания ООО «Рога и копыта» объявляет о выпуске на биржу структурной ноты, состоящей на 20 % из ОФЗ (облигаций федерального займа), 30 % облигаций ГК «Самолет» и 50% облигаций «Роснефти». Посредником, т.е. формальным эмитентом этой ноты будет выступать ООО «Рога и копыта», хотя, я думаю, понятно, что, в большей степени, волатильность бумаги будет зависить от курса ОФЗ, ГК «Самолет» и т.п.

Таким образом, при покупке ноты вы должны понимать, что её стоимость будет зависеть не только «формального эмитента», но и от курса ценных бумаг в неё входящих, пожалуй, именно это и является основным минусом данного продукта .

Однако, несмотря на этот весомый минус, у ноты есть и определенные плюсы , среди которых:

- Возможность продажи выше стоимости покупки, как и любой другой бумаги, при необходимости досрочного выхода.

- Как и у облигации, здесь есть фиксированные выплаты 2 раза в год.

- Доходность в размере 10% годовых и выше, в зависимости от рискованности «начинки» ноты, что выше депозита в банке (4%).

- Обязательное её погашение т.н. «формальным эмитентом» по истечении срока её обращения (т.е. гарантированное получение своих средств обратно).

Причём тут БКС и почему речь именно об этой компании?

Финансовая группа БКС осуществляет инвестиционные, брокерские и банковские услуги. Спектр услуг компании: ПИФы, готовые инвестиционные стратегии, структурные ноты и вклады.

В данный момент БКС является лидером в сфере структурных продуктов, а лидирующие места в рейтингах , наиболее авторитетными из которых, на мой взгляд, являются рейтинги Московской биржи , говорят о финансовой стабильности данной организации даже на фоне кризисного 2020 года.

Всё это, на мой взгляд, делает БКС наилучшим вариантом (из имеющихся), в качестве «формального эмитента», в случае принятия решения о приобретении структурной ноты.

Другим важным плюсом нот в БКС является гарантированная выплата купона, вне зависимости от курса ценных бумаг (например, облигационные ноты: «Купонная нота 59» и «ВCS GMf5»). Единственным кредитным событием тут выступает банкротство одной из фирм, чьи бумаги входят в состав ноты, однако, на фоне того, что эти фирмы являются крупными игроками в своих отраслях, данный вариант лично мне кажется маловероятным.

Таким образом, вы получаете фиксированную гарантированную доходность выше депозита в банке без необходимости ежедневной проверки котировок бумаг, входящих в состав ноты. Фактически достаточно лишь ограничиваться сведениями об общем состоянии компаний, входящих в пул.

Минусом же этих нот, как и других нот БКС в целом, является сомнение в том, что её сотрудники, несмотря на их заверения, вовремя оповестят вас о намечающемся кредитном событии с целью спасения от него.

Причиной этого, на мой взгляд, является «текучка» финансовых советников в БКС и их замена (без учёта мнения клиентов), а также, в последнее время, проблемы с обратной связью. Так, например, если вы хотите получить квалифицированную информацию по продукту, то рекомендуется брать мобильный телефон вашего финансового советника, поскольку заявки обратной связи, оставленные на сайте, не всегда обрабатываются.

В целом, структурная нота с гарантированной купонной выплатой (например, «Купонная нота 59», «ВCS GMf5» и др.), несмотря на риски кредитного события одной из фирм, «зашитых» в неё, обеспечивает сохранение денежных средств и доходность, превышающую ставки по депозитам в банке. Однако, действуют эти условия только если:

- в качестве «формального эмитента» выступает крупная и проверенная фирма и нет риска, что она «нахимичит» с составом ноты.

- фирма готова взять на себя выплаты, в случае негативных котировок по бумагам, «зашитым» в ноту (кроме кредитного события, банкроства одной из фирм, входящих в стотав ноты).

Решение о том, покупать структурную ноту или нет, неизменно остается за вами, а я напоминаю, что информация, изложенная в настоящей статье не является рекламой и рекомендацией к покупке или продажи структурных продуктов.

Подписывайтесь, ставьте лайк — впереди нас ждет много интересного из мира финансов!)

Источник

Нота 107

* Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа.

** Данные поставляются согласно договору с ООО «ГИС» . Список всех акций

Описание

Наименование: Нота №107 FTD USD «Конкурентное преимущество»

Первоначальный номинал: 1250

Валюта номинала: USD

Дата начала размещения : 03.08.2020

Дата погашения: 30.06.2025

Тип ноты (SLN, CLN, FTD): CLN

Режим торгов (например, TQOD, TQOB): TQOD

Идеи для инвестиций*

Ключевые позитивные факторы, которые мы упоминали при открытии прошлой инвестидеи, по-прежнему актуальны. Нехарактерно высокие для текущего сезона цены на газ в Европе способствуют дальнейшему повышению консенсус-прогноза по прибыли Газпрома в 2021 г., что может найти отражение в высоких дивидендах по итогам года. На фоне повышения таргета по бумагам мы открываем новую инвестидею в акциях Газпрома.

Покупка акций Газпрома по цене 261 руб. с целью 300 руб. на горизонте 8 месяцев. Целевая доходность от 15%. Дополнительно инвесторы могут получить дивиденды в размере 12,55 руб. на акцию. Стоп-лосс, если котировки опустятся ниже 240 руб.

Высокие цены на газ.

Холодная зима в Европе поддержала высокий спрос на газ в I квартале 2021 г. По оценке Gas Infrastructure Europe (GIE), по итогам зимнего сезона 2020/2021 подземные хранилища газа (ПХГ) в Европе оказались загружены всего на 29% — рекордно низкий уровень. Восполнение запасов поддержит спрос во II–III кварталах.

В настоящий момент дефицит газа в Европе сохраняется, в том числе из-за снижения поставок СПГ на фоне скачка цен в Азии. В апреле-мае 2021 г. июльские контракты на газ TTF выросли на 30% и в конце мая торговались по цене $322 за куб. м.

Помимо высоких цен, дефицит газа повышает актуальность завершения и запуска газопровода Северный поток – 2. Судя по комментариям президента США Джо Байдена, США не намерены форсировать дальнейшие санкции в отношении проекта, чтобы не создавать напряженность во взаимоотношениях с ЕС. Это значит, что Северный поток – 2 может быть завершен в этом году.

Уже этим летом Газпром выплатит дивиденды из расчета 50% от скорректированной прибыли МСФО за 2020 г. Ожидается, что в будущем году компания сохранит приверженность дивидендной политике и коэффициент выплат останется на уровне 50%. В совокупности с сильными результатами за счет высоких цен на газ это может обеспечить щедрые дивиденды по итогам 2021 г.

Несмотря на свершившийся рост, форвардные мультипликаторы остаются привлекательными для покупок. Дисконт может постепенно сокращаться естественным путем по мере того, как будет появляться определенность по прибыли и CAPEX в течение оставшихся 7 месяцев 2021 г.

Также важное значение может иметь геополитический фактор. В середине июня ожидается встреча лидеров России и США. Если по итогам встречи страны напряженность между странами продолжит снижаться, то международные инвесторы могут стать смелее в отношении бумаг российской компании.

Возможный пересмотр дивидендной политики

Обострение геополитических рисков и их затяжной характер

БКС Мир инвестиций

Инвестиционная идея от Финам

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ: https://invest-idei.ru/link/6089

ViacomCBS (NASD: VIAC) является многонациональным медиаконгломератом со штаб-квартирой в Нью-Йорке. Мы рекомендуем «Покупать» акции компании с целевой ценой на конец 2021 г. на уровне $ 50,5, что предполагает потенциал роста на уровне 23,5%.

— ViacomCBS обладает огромной библиотекой контента, насчитывающей более 20 тыс. фильмов и сериалов, включая ряд всемирно известных франшиз. При этом компания намерена существенно увеличить инвестиции в создание нового контента.

— Финансовые результаты ViacomCBS за I квартал были достаточно сильными, чему способствовало восстановление доходов от рекламы.

— Стриминговые сервисы ViacomCBS быстро развиваются и по плану компании в среднесрочной перспективе должны стать главным драйвером роста ее бизнеса. В ViacomCBS ждут удвоения стриминговых подписчиков в перспективе трех лет.

— ViacomCBS выглядит весьма недорогим по финансовым мультипликаторам. На наш взгляд, компания вполне может стать объектом для поглощения со стороны какого-нибудь крупного медийного игрока.

Сильные стороны и перспективы

ViacomCBS обладает огромной библиотекой контента, насчитывающей более 20 тыс. фильмов и сериалов, включая такие известные франшизы, как «Звездный путь», «Южный парк», «Миссия невыполнима» и др. При этом компания намерена существенно увеличить инвестиции в создание нового контента.

Стриминговые сервисы ViacomCBS быстро развиваются и, по плану компании, в среднесрочной перспективе должны стать главным драйвером роста ее бизнеса. В ViacomCBS рассчитывают увеличить число своих стриминговых подписчиков в мире до 70 млн к концу 2024 г.

В последние месяцы в медийной отрасли наблюдается повышенная консолидационная активность. Так, онлайн-ретейлер Amazon.com ведет переговоры по приобретению голливудской киностудии Metro-Goldwyn-Mayer (MGM) с целью усиления собственной студии Amazon Studios и сервисов Prime Video и IMDB. А американская телекоммуникационная корпорация AT&T недавно объявила о слиянии своего медиаподразделения WarnerMedia с медиакомпанией Discovery, владеющей сетью научно-познавательных и развлекательных телеканалов, в рамках сделки стоимостью $ 43 млрд. Учитывая, что ViacomCBS выглядит весьма недорогим по финансовым мультипликаторам, на наш взгляд, компания вполне может стать объектом для поглощения со стороны какого-нибудь крупного медийного игрока.

— Эфирные и кабельные каналы постепенно теряют популярность и подписчиков в США и мире. Между тем при экспансии в стриминговый сегмент ViacomCBS будет неизбежно сталкиваться с возрастающей конкуренцией со стороны крупных провайдеров стриминговых сервисов, таких как Netflix, Walt Disney, Amazon и др.

— Потенциальной проблемой является достаточно высокая долговая нагрузка ViacomCBS (соотношение «Чистый долг / EBITDA» составляет 2,4х). В определенный момент это может стать препятствием для наращивания инвестиций в контент и (или) выплаты высоких дивидендов.

— Акции ViacomCBS, как мы уже отмечали, сильно пострадали в результате краха фонда Archegos. И хотя данное событие носило разовый характер, память о нем, вероятно, продолжит оказывать давление на бумаги компании в краткосрочной перспективе.

Мы оценили ViacomCBS сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 г. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/EBITDA и P/E. Используемые компании-аналоги представлены в таблице ниже.

Наша оценка справедливой стоимости ViacomCBS на конец 2021 г. составляет $ 32,84 млрд, или $ 50,5 на акцию, что предполагает потенциал роста на 23,5% от текущего ценового уровня. Рекомендация — «Покупать».

С точки зрения технического анализа на недельном графике акции ViacomCBS превысили уровень $ 40, вокруг которого они довольно долгое время консолидируются. Ожидаем формирования подъема с целью в районе $ 48, где проходит 50-дневная скользящая средняя.

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ: https://invest-idei.ru/link/6089

Инвестиционная идея от Финам

ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ: https://invest-idei.ru/link/6057

MasterCard (NYSE: MA) является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений.

Мы рекомендуем «Покупать» акции MasterCard с целевой ценой на конец 2021 г. на уровне $434,7, что предполагает потенциал роста на уровне 20,4%. Платежная сеть MasterCard характеризуется широким охватом. В мире в обращении находятся 2,8 млрд карт под брендом MasterCard и Maestro, а общий годовой объем платежей в системе компании превышает $6 трлн.

— Отчетность MasterCard за 1 квартал 2021 г. неплохая. Компании впервые за четыре квартала удалось продемонстрировать рост выручки, хотя опережающий рост операционных расходов, прежде всего затрат на продвижение и маркетинг продуктов и услуг, и привел к некоторому ослаблению показателей прибыли.

— Глобально экономика, как ожидается, заметно восстановится в 2021 г. На этом фоне следует ожидать и улучшения финпоказателей MasterCard.

— Объемы цифровых платежей в мире, по прогнозам, продолжат быстро расти в долгосрочной перспективе, и MasterCard останется одним из главных бенефициаров данного тренда.

MasterCard тратит значительные средства на выплаты акционерам, большая часть которых приходится на выкуп собственных акций. По итогам 2020 г. компания направила на buyback $ 4,5 млрд, в I квартале 2021 г. еще $ 1,36 млрд. При этом в ее распоряжении остаются $ 8,1 млрд, доступных в рамках действующей программы выкупа акций.

Что же касается дивидендов, то их доля в общем объеме вознаграждения акционеров пока остается небольшой ($ 1,6 млрд в прошлом году, $ 439 млн в I квартале 2021 г.). Величина дивидендных выплат MasterCard стабильно растет в последние годы, однако дивидендная доходность акций сохраняется на относительно невысоком уровне — 0,48% годовых.

Мы позитивно оцениваем дальнейшие перспективы MasterCard. Причем в нынешнем году главным драйвером роста бизнеса компании, на наш взгляд, станет восстановление объемов трансграничных операций (учитывая, что число транзакций и GDV в сети компании уже превысили докризисные уровни).

Текущий год, как ожидается, станет переломным для глобальной экономики — согласно последней оценке МВФ, мировой ВВП вырастет на 6%, после падения на 3,5% в 2020 г. Этому будут способствовать расширение масштабов вакцинирования от коронавируса, что позволит постепенно вернуть экономическую жизнь в мире в нормальное русло и восстановить потребительскую и деловую активность, а также сохраняющаяся сверхмягкая монетарная и фискальная политика в ведущих странах.

На этом фоне следует ожидать постепенного открытия границ и улучшения ситуации с международными поездками людей. За время карантинов в мире накопился большой отложенный спрос на путешествия, и люди, вероятно, воспользуются возможностью отправиться в поездку, как только позволит эпидемиологическая обстановка. Их траты во время путешествий должны будут помочь MasterCard восстановить статью доходов, слабость которой продолжает оказывать заметное давление на выручку.

Что же касается более отдаленных перспектив роста MasterCard, то они остаются прежними и связаны с дальнейшей экспансией цифровых платежей в мире. Еще несколько лет назад объем мировых платежей по кредитным и дебетовым банковским картам превысил общую сумму наличных покупок, и тенденция опережающего роста цифровых платежей только усиливается, причем «коронакризис» придал дополнительный импульс данному процессу.

По оценке Statista.com, объем транзакций в сегменте цифровых платежей в 2020 г. составил $ 5,47 трлн, увеличившись за год на 15,8%. При этом к 2025 г. показатель, как ожидается, достигнет $ 10,52 трлн, что предполагает среднегодовые темпы роста (CAGR) в предстоящие пять лет на уровне около 14%.

Наибольший прирост финансовых операций по картам ожидается в развивающихся странах, где уровень проникновения цифровых финансовых услуг пока относительно низкий, особенно в Азиатско-Тихоокеанском регионе. При этом в развитых странах темпы подъема, вероятно, будут несколько слабее. И мы считаем, что широкий международный охват MasterCard (на зарубежные операции приходится около двух третьих выручки) позволит компании и далее оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

Отметим, что MasterCard является и одним из технологических лидеров в своей отрасли, стремясь за счет внедрения передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. В частности, компания уделяет повышенное внимание развитию решений для платежных систем на базе набирающей все большую популярность технологии Blockchain, расширяет свое присутствие в сегменте бескарточных цифровых платежей и сегменте платежных услуг для бизнеса.

Мы считаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые географические рынки позволят MasterCard сохранить высокие темпы роста финпоказателей в долгосрочной перспективе, а также продолжить щедро вознаграждать своих акционеров.

Мы оценили MasterCard методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2026 г., а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA берем медианное значение показателя за последние пять лет, равное, по данным Thomson Reuters, 23,2х. При расчете средневзвешенной стоимости капитала (WACC) мы использовали следующие параметры: безрисковая ставка — 2,5%, премия за риск при инвестировании в акции — 5,5%, коэффициент бета c учетом долга — 0,88, соотношение долг к капиталу — 0,03х, стоимость долга — 3,59%, ставка налога на прибыль — 16,5%.

Наша оценка справедливой стоимости MasterCard на конец 2021 г. составляет $430,8 млрд, или $434,7 на обыкновенную акцию. Потенциал роста равен 20,4%, рекомендация — «Покупать».

Средневзвешенная целевая цена акций MasterCard по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $430,0 (апсайд — 19,1%), рейтинг акции — 4,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций MasterCard аналитиками Credit Suisse составляет $415 (рекомендация «Выше рынка»), Evercore ISI — $439 («Выше рынка»), Exane BNP Paribas — $460 («Выше рынка»), Piper Sandler — $370 («Нейтрально»), Truist Securities — $450 («Покупать»), Wells Fargo Securities — $430 («Выше рынка»), Wolfe Research — $440 («Выше рынка»).

Акции на фондовом рынке

Акции MasterCard с начала текущего года заметно отстали по динамике от индекса S&P 500, причем основной проигрыш произошел в последние несколько недель. Это было обусловлено общей слабостью акций мировых технологических компаний в данный период на опасениях того, что усиление инфляции в мире побудит центробанки ведущих стран раньше времени начать сворачивание стимулов и повышение процентных ставок.

С точки зрения технического анализа на дневном графике акции MasterCard консолидируются вблизи нижней границы восходящего канала. Ожидаем формирования подъема к верхней границе фигуры с ближайшей целью в районе отметки $ 390.

Источник