- Кредит-нота в бухучете

- Кредит-нота

- Условия соблюдения кредит-ноты

- Как оформляются скидки на продукцию

- Пример применения кредит-ноты

- Как оформить кредит-ноту

- Метод управления расчетов

- Плюсы кредит-ноты

- Кредит-нота в бухучете

- Бухучет кредит-ноты у поставщика: проводки

- Бухучет кредит-ноты у покупателя: проводки

- Заключение

- Кредит нота от иностранного поставщика валютный контроль

- Условия соблюдения кредит-ноты

- Что такое кредит-нота?

- В каких случаях оформляется нота?

- Нота от иностранного поставщика: особенности и прохождение валютного контроля

- Метод управления расчетов

- Как оформить ноту?

- Плюсы кредит-ноты

- Бухучет кредит-ноты у поставщика: проводки

- Вывод

Кредит-нота в бухучете

Кредит-нота (credit-linked note) представляет собой финансовый метод, позволяющий упростить условия заключения сделки между продавцами и покупателями. Такой термин еще мало известен в российской экономике, наиболее широко он известен на международном уровне. Компании, которые уже развивают или только планируют развить деятельность на международном рынке, должны обратить внимание на такой метод. В статье рассмотрим понятие кредит-ноты и разберемся как отражается кредит-нота в бухучете.

Кредит-нота

Важно! Согласно правил международной торговли кредит-нота представляет собой расчетный документ. Выставляется он продавцом, который гарантирует предоставление покупателю кредита или скидки на конкретную суммы.

Прописывают кредит-ноту в том случае, если возникают ситуации, при которых дилеры требуют у реализаторов продукции некоторую сумму денег.

Если описать данный термин проще, то это одно из разновидностей извещений, составляемых одной из сторон сделки. При этом согласование второй стороны не требуется. Кредит-нота является односторонним документом, который может является частью договора и регулировать отношения между сторонами в случае наступления определенных обстоятельств. Данные обстоятельства прописываются в соглашении и они ведут к изменению первоначальных условий сделки.

Условия соблюдения кредит-ноты

- Поставщик может выставить кредит-ноту, если при соблюдении требований соглашения, покупатель несет дополнительные расходы.

- Урегулирование отношений между сторонами в случае возврата бракованной продукции.

- При выполнении условий договора оптовые покупатели могут получить какие-либо бонусы (скидку). К условиям договора относят покупку продукции крупной партией, либо выполнение плана продаж.

Как оформляются скидки на продукцию

Как уже отмечалось выше, кредит-нота позволяет закупщику получить скидку на приобретаемую продукцию.Однако, такая скидка выгона не только покупателю, но и продавцу, так как позволяет единовременно реализовать большую партию товара. В соответствии с условиями сделки, сразу получить скидку покупатели не могут, это только возможность, к которой они должны стремиться. То есть изначально покупатель оплачивает стоимость продукции в полном объеме, а если условия договора будут выполнены, то в будущем скидка будет предоставлена.

В бухгалтерии данная скидка не проводится и никак не отражается в документах на приобретенную продукцию. Для кредит-ноты в последствии выписывают отдельные специальные документы.

Пример применения кредит-ноты

В качестве примера использования кредит-ноты можно привести следующий. Продавец и покупатель заключили соглашение, в котором указывается, что кредит-нота выражается в скидке и предоставляется при соблюдении условий по итогам каждого квартала. Скидка предоставляется в следующем размере: 5%, если покупатель за квартал приобретет продукцию на сумму свыше 30 млн. руб. Предположим, что условия договора покупатель выполнил и за квартал приобрел у поставщика продукцию на 35 млн. руб. Поставщик при этом выставил ему кредит-ноту на сумму 1 млн. 750 тыс. руб.

Как оформить кредит-ноту

Оформляется кредит-ноту в свободной форме, но при этом в документе должна присутствовать следующая информация:

- дата, номер документа;

- наименование компании, выписавшей кредит-ноту;

- наименование организаций, на которую выписана кредит-нота;

- реквизиты договора;

- сумма;

- описана ситуация по предоставлению кредит-ноты;

- должность, ФИО сотрудника, выписавшего кредит-ноту;

- печать компании.

Метод управления расчетов

Когда продавец перед покупателем хочет погасить какие-либо встречные обязательства, то он может выставить кредит-ноту. Если возникают подобные обстоятельства, то продавец может прибегнуть к одному из способов расчета:

- подписать акт-взаимозачета;

- оплатить покупателю нужную сумму;

- выставить кредит-ноту.

Следует обратить внимание, что последний способ расчета может привести к проблемам при налогообложении. Налоговые органы могут не признавать данный способ расчета.

Важно! Участникам сделки потребуется оформлять устные соглашения документально, иначе данная операция будет рассматриваться, как прощение долга.

Плюсы кредит-ноты

При выставлении кредит-ноты покупателю, ее преимуществами будут являться:

- предоставление скидок в значительных размерах в случае оптовых закупок;

- контроль при расчетов и со стороны продавца и со стороны покупателя;

- возможность возврата продавцу бракованной продукции.

Важно! Выставление кредит-ноты не является обязательным, но при заключении крупных сделок ее выставление желательно.

Для использования данного инструмента не потребуется залоговое имущество или привлечение поручителей, но в случае невыполнения обязательств заемщик будет выступать как ответственная сторона. В случае объявления о банкротстве заемщика, кредит-нота может быть заявлена на бирже.

Финансовые учреждения одновременно могут являться и кредитодателями и выставляющими кредит-ноту. На основании кредит-ноты также возможно кредитование инвесторов.

В случае оформления кредит-ноты варианты могут быть разными:

- Составить кредит-ноту можно в любой форме, так как законодательство не определяет какие-либо требования к оформлению документа. Также не утверждена и специальная форма кредит-ноты.

- Кредит-нота прописывается документе, подписанном двумя сторонами сделки, поэтому урегулирование условия может производиться и со стороны поставщика и со стороны покупателя.

- Формирование кредит-ноты происходит одной из сторон (продавцом), после чего она передается покупателю.

- Условия получения скидки носят ретроспективный характер. Кредит-нота предоставляет возможность получения скидок, если после оформления сделки уже прошло какое-то время. То есть при покупке товара покупатель скидку получить не может, но в документах на отгрузку товара отразить ее можно.

Кредит-нота в бухучете

Бухгалтерский учет кредит ноты у покупателя и продавца отражается по разному. Кроме того, у покупателя методы учета могут различаться в зависимости от того в какое время была приобретена продукция. При учете кредит-ноты поставщиком производится:

- составление корректировочного счета-фактуры;

- корректировка первичных документов по отгрузке товара покупателю;

- исправление значения прибыли, полученной от данной сделки;

- сторнирование записей по счетам продажи (в случае предоставления скидки в год продажи);

- отражение суммы скидки в прочих расходах (в случае предоставления скидки в следующем году);

- проверка соответствия скидки требованиям статьи 252 НК РФ.

Если в последствии был обнаружен брак продукции, то учет кредит-ноты будет следующим:

- оформление акт, отражающего обнаруженный в продукции брак;

- выставление претензии продавцу в соответствии с представленными в акте сведениями;

- в бухучете оформляется возврат продукции;

- оформляется снижение выручки за счет продукции, возвращенной продавцу;

- оформляется налоговый вычет по НДС.

Бухучет кредит-ноты у поставщика: проводки

Рассмотрим проводки у поставщика при начислении покупателю премии без изменения цены реализации:

ДТ44 КТ76 – начислена премия покупателю

ДТ76 КТ62.1 –учтена премия в счет взаиморасчетов за отгруженную продукцию, либо

ДТ76 КТ62.2 –учтена премия в качестве аванса в счет будущих поставок

ДТ76.АВ КТ68.2 – НДС с полученного аванса

Если кредит-нота предполагает снижение стоимости продукции, то проводки будут следующими:

ДТ62(76) КТ90.1 (сторно)

ДТ90.3 КТ68.2 (сторно).

Бухучет кредит-ноты у покупателя: проводки

Если стоимость продукции осталась неизменной, то проводки будут следующими:

ДТ76 КТ 91.1 – начислена премия

Д 60 КТ76 –учтена премия в счет взаиморасчетов за товар

Если за продукцию снижается цена, то проводки будут такими:

ДТ41 КТ60 (сторно)

ДТ19 КТ60 (сторно)

ДТ68.2 КТ19 (сторно)

Заключение

Таким образом, основной целью кредит-ноты является информирование покупателя о снижении суммы его задолженности. Выгоден данный механизм обеим сторонам сделки: поставщик получает возможность увеличить объемы своих продаж, а покупатель – возможность получить скидку или вернуть часть потраченных денег (Читайте также статью ⇒ Бухгалтерский учет импортных операций).

Источник

Кредит нота от иностранного поставщика валютный контроль

Условия соблюдения кредит-ноты

- Поставщик может выставить кредит-ноту, если при соблюдении требований соглашения, покупатель несет дополнительные расходы.

- Урегулирование отношений между сторонами в случае возврата бракованной продукции.

- При выполнении условий договора оптовые покупатели могут получить какие-либо бонусы (скидку). К условиям договора относят покупку продукции крупной партией, либо выполнение плана продаж.

|

Что такое кредит-нота?

Между поставщиком и покупателем всегда оформляется договор: сроки и объем поставки, сумма перечислений и порядок расчета — словом, все товарно-денежные отношения между участниками процесса должны полностью соответствовать положениям договора. Кредит-нота (или по-другому «кредитная нота») тоже должна быть составлена согласно регламенту этого документа.

Кредит-нота — это извещение от поставщика покупателю, в котором указывается изменение основных параметров сделки. Как мы уже заметили, извещение должно быть составлено в строгом соответствии с договором.

Чаще всего ноту направляют в связи с крупными поставками. Она нужна, чтобы упростить взаиморасчет, предупредить об изменениях внутри компании поставщика или же для предоставления скидки покупателю. Полный список функций кредит-ноты вы можете прочесть ниже:

- Нота может быть своеобразным извещением, предупреждением или уведомлением об изменениях в основных положениях сделки. Нота может быть составлена и направлена без ведома и участия покупателя, но назвать такое действие односторонним и, следовательно, нарушающим договор, нельзя: кредит-нота всегда составляется согласно договору. Поэтому извещение направляется, как правило, заблаговременно;

- Документ может выступать в роли финансового инструмента, если в ноте сообщается о сокращении задолженности покупателя или, наоборот, о ее увеличении;

- Кредит-нота может быть документом, регулирующим товарно-денежные отношения между контрагентами. Для этого в документе должны быть указаны условия (сроки, события и т.д.), при наступлении которых поставщик или покупатель получает привилегию. Например, в бумаге может быть указана крупная скидка, на которую получатель продукции сможет рассчитывать, если оплатит товар в указанные нотой сроки;

- Благодаря данному финансовому инструменту покупатель получает право требования. Кроме того, документ можно использовать для бухгалтерской (проводка) или налоговой отчетности — причем этим правом обладает как поставщик, так и покупатель.

Изменение условий сделки возможно благодаря соответствующим пунктам, прописанным в договоре на этапе его согласования. В зависимости от условий сотрудничества, кредит-ноты могут иметь форму письма от поставщика, одностороннего извещения или дополнительного соглашения, которое подписывается после оформления первичной документации.

Термин «кредит-нота» также применяется в отношении ценных бумаг, привязанных к кредитному договору, которые используются банками для продажи инвесторам и уменьшения финансового риска компании. Этот документ не имеет отношения к бухгалтерской отчётности и используется в качестве инвестиционного ресурса.

Не стоит путать кредит-ноты в бухгалтерском учете и аналогичный термин, означающий разновидность банковских облигаций

Не стоит путать кредит-ноты в бухгалтерском учете и аналогичный термин, означающий разновидность банковских облигаций

Кредит-нота не является обязательным документом. Она оформляется по желанию поставщика и только в тех обстоятельствах, которые определены внутренними правилами организации. Но, так как простыми словами кредит-нота— это извещение об изменении условий сделки, возможность её оформления необходимо предусмотреть заранее. И уведомить контрагента о том, что он может снизить свои расходы при соблюдении определённых условий.

Основания для кредит-ноты:

- предоставление скидки на продукцию компании. Как правило, при закупке крупной партии поставщик, чтобы мотивировать своих клиентов, предлагает им какие-то бонусы. Например, временно снижает цену на 5–10%. Но получить такую скидку заказчик сможет только в том случае, если заранее забронирует товар по полной стоимости и оплатит его. Это удобно как для покупателя, так и для продавца: первый получает возможность сэкономить, а второй увеличивает объём продаж и расширяет список постоянных клиентов;

- урегулирование расчётов между участниками сделки. Если покупатель, помимо закупки товара, потратил деньги на доставку, хранение продукции на складе или таможенное оформление, поставщик может взять на себя часть этих затрат. И предложить клиенту компенсацию в размере 10–15% от итоговой суммы. Чтобы получить кредит-ноту от поставщика, необходимо предоставить бумаги, подтверждающие расходы (счета-фактуры, выписки, чеки и т. д.);

- возврат товара из-за несоответствия продукции заявленным в описании характеристикам. Брак или некомплектность продукции — серьёзная проблема для любого предпринимателя. Если неудовлетворительное состояние было обнаружено клиентом уже после перевода денег на счёт контрагента, продавец оформляет кредит-ноту и возмещает понесённые покупателем убытки.

В российском законодательстве кредит-нота приравнивается к прощению долга. Этот факт подтверждается письмом ФНС от 22 июля 2002 г. Но это не значит, что изменение цены товара не обязательно отражать в налоговой отчётности: по итогам операции у поставщика возникают внереализационные расходы, а у покупателя — доходы. И последние, как известно, облагаются налогом.

Единого образца составления кредит-ноты не существует. Всё зависит от условий сделки и инструкций, установленных руководством конкретной компании. Поэтому для составления документа предприниматель имеет возможность использовать любой шаблон, который подходит в его ситуации. Главное — вписать в бланк реквизиты договора и чётко обозначить условия предоставления скидки. А также указать:

- Название компании-поставщика.

- Название компании-покупателя.

- Сумму сделки и процент скидки.

- Номер документа и дату его подписания.

Подлинность кредит-ноты подтверждается печатями организации и подписью ответственного должностного лица.

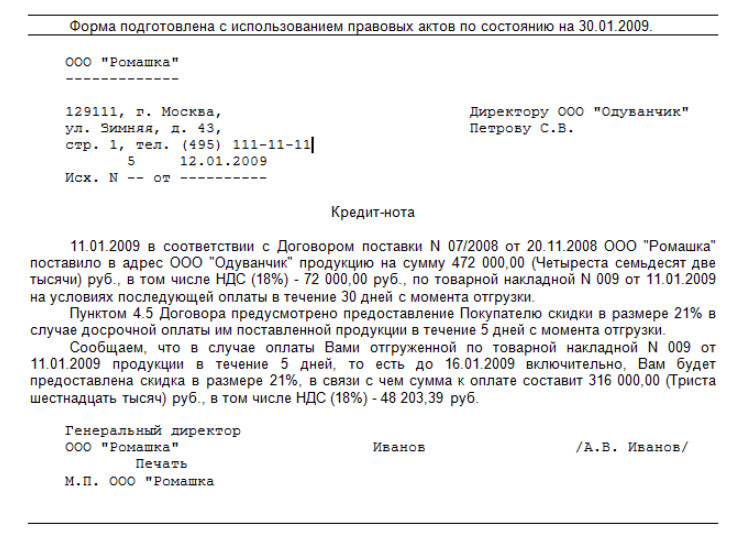

Образец составления кредит-ноты между поставщиком и покупателем

Образец составления кредит-ноты между поставщиком и покупателем

Кредит-нота — новый инструмент для российских компаний. Поэтому многие бухгалтеры не знают, как правильно отразить все финансовые операции, связанные с оформлением документа.

В соответствии с рекомендациями МинФина, после оформления кредит-ноты необходимо составить отрицательный счёт-фактуру на сумму скидки. Причём сделать это нужно в тот же период, в который было принято решение о предоставлении бонусов компании-покупателю. Если продукция к этому моменту уже была продана, можно внести данные по дебету счёта «Продажи» 90 (субсчёт «Себестоимость продаж» 90-2).

Иногда проводка кредит-ноты в бухгалтерском учете требует внесения изменений в первичную отгрузочную документацию. Также может потребоваться корректировка суммы прибыли, полученной предприятием во время сделки. Это особенно актуально при оформлении налоговых деклараций. Так как кредит-нота является частью основного договора, сведения, указанные в бланке, учитываются во время расчёта НДС.

Кредит-нота — это письменное уведомление продавцом покупателя о записи в кредит определенной суммы, обусловленное выполнением покупателем предусмотренных первоначальным договором специальных условий.

Назначение кредит-ноты — документальное оформление изменения цены продажи продукции, происходящей при определенных условиях, например:

- за своевременное перечисление покупателем продавцу денежных средств за поставку продукции или 100%-ю предоплату перед каждой поставкой;

- за достигнутый объем закупок;

- за выполнение иных условий (необходимости ускоренной реализации поставки в связи с истечением срока годности (например, пищевой продукции или медикаментов) и др.).

Такие условия могут оговариваться:

- отдельным пунктом (разделом) первоначального договора между покупателем и продавцом;

- дополнительным соглашением к действующему договору (при наличии соответствующей оговорки в нем о возможности изменения цены отгрузки).

Отличительные признаки кредит-ноты:

- произвольный формат документального оформления — законодательно установленных требований к его составлению не существует (включая отсутствие специальной унифицированной формы для данной операции);

- двустороннее согласование условий — возможность оформления кредит-ноты оговаривается в документе, согласованном обеими сторонами первоначального договора, или в нем самом;

- одностороннее составление документа — оформляется только одной стороной договора (продавцом) и направляется в адрес покупателя;

- ретроспективный характер скидки — кредит-нотой оформляются скидки, предоставленные через определенный промежуток времени после реализации (предоставляемые в момент реализации товара скидки оформления кредит-ноты не требуют, а отражаются в отгрузочных документах сразу).

Отражение информации в учете в связи с выставлением (получением) кредит-ноты у покупателя и продавца производится по-разному. Рассмотрим данные учетные алгоритмы при выставлении кредит-ноты на скидку.

Учетные алгоритмы в данной ситуации различаются в зависимости от:

- наличия или отсутствия у покупателя факта реализации товаров, по которым получена скидка;

- времени реализации товаров (в текущем или предыдущем году).

Применение нижеуказанного алгоритма корректировки данных бухучета основано на п. 39 положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н и п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина РФ от 06.05.1999 № 32н.

Факт реализации товара покупателем

Проводки в бухучете

Документальное оформление записей в бухучете

Снижение стоимости товара, корректировка задолженности

Товар не реализован

Дт 41 Кт 60 — уменьшена стоимость товаров на сумму скидки

Д 19 Кт 60 — сторнирован входной НДС (с разницы между стоимостью товаров до и после получения скидки)

Дт 68 Кт 19 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки

Первичные документы , корректировочный счет-фактура

Товар реализован в текущем году

Дт 90.2 Кт 41 — скорректирована себестоимость проданных товаров на сумму предоставленной скидки

Дт 41 Кт 60 — скорректирована задолженность продавца на сумму предоставленной скидки

Товар реализован в предыдущем году

Дт 60 Кт 91.1 — отражен доход в виде уменьшения задолженности перед поставщиком по товарам, полученным со скидкой (с учетом НДС)

Дт 91.2 Кт 68 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки

В каких случаях оформляется нота?

Как правило, нота поступает именно от поставщика, а не получателя; в качестве причины составления документа чаще всего выступают прощение долга и предоставление скидки. Поэтому кредит-нота в большинстве случаев воспринимается предпринимателями как что-то положительное: поставщик направляет ее, желая поблагодарить или укрепить получателя за долговременное и плодотворное сотрудничество.

- Нота направляется контрагенту, если поставщик желает увеличить лояльность клиента . В таком случае нота может устанавливать право покупателя на крупную скидку, прощение задолженности или иные поощрительные меры. Если покупателю предоставляется скидка, чаще всего отправитель ноты указывает отдельные условия для получения преференции — например, ограниченный срок действия предложения;

- Нота может быть составлена в связи с изменениями внутри компании-поставщика. В таком случае контрагент может быть получить новые, менее высокие, цены на товар;

- Для упрощения возврата товара. Если товар по каким-либо причинам не соответствует заявленным характеристикам, и покупатель желает вернуть его продавцу, не оформляя при этом новых накладных, произвести неформальный возврат можно через кредит-ноту. В таком случае покупатель должен затребовать ее у поставщика, ссылаясь на конкретные разделы договора. Поставщик получает обратно товар и возвращает денежные средства. Очевидным преимуществом кредит-ноты при таком способе решения проблем является удобство взаиморасчетов: не нужна бумажная волокита, и одна единственная нота способна вернуть деньги как в наличном, так и безналичном выражении (вплоть до простого списания части задолженности);

- Для повышения комфортабельности товарно-денежных отношений. Нередко покупателям приходится самостоятельно производить или оплачивать хранение и доставку купленных товаров. В свою очередь поставщик, заинтересованный в долгосрочном сотрудничестве, может направить покупателю ноту о возмещении этих затрат: сумма, как правило, вычитывается из общей задолженности клиента.

Как уже отмечалось выше, кредит-нота позволяет закупщику получить скидку на приобретаемую продукцию.Однако, такая скидка выгона не только покупателю, но и продавцу, так как позволяет единовременно реализовать большую партию товара. В соответствии с условиями сделки, сразу получить скидку покупатели не могут, это только возможность, к которой они должны стремиться.

В бухгалтерии данная скидка не проводится и никак не отражается в документах на приобретенную продукцию. Для кредит-ноты в последствии выписывают отдельные специальные документы.

Нота от иностранного поставщика: особенности и прохождение валютного контроля

Когда речь идет о российских поставщиках, у контрагентов чаще всего не возникает вопросов: отправил товарно-транспортную накладную, принял товар, оплатил и готов. Но когда поднимается вопрос работы с иностранными поставщиками, особенно если от поставщика приходит кредит нота, уже непонятно, как проходить валютный контроль, в каком размере платить налоги и т.д.

На самом деле никакой значительной разницы в расчетах нет: кредит-нота автоматически считается скидкой или бонусом со стороны поставщика; налог уплачивается по той стоимости на единицу товара, что в итоге была указана поставщиком. Так происходит хотя бы потому, что ФНС России не может дать точного определения понятию «скидки» (это наглядно видно в Письме от 01.04.2010 N 3-0-06/63).

В результате налоговая служба просто не учитывает факт снижения стоимости, принимая в расчет только конечную стоимость ввезенной продукции. Так происходит потому, что с 2002 года ФНС приравнивает ноту к прощению долга со стороны контрагента.

Сложнее дело обстоит с валютным контролем. Согласно Федеральному Закону от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле», контроль за исполнением Закона выполняет Центральный Банк России (ст. 22 настоящего закона). Это также означает, что при возникновении споров нужно обращаться с жалобой именно в Центробанк, а не какие-либо другие инстанции.

Глава 2 настоящего закона указывает, что передвижение финансовых средств в иностранной или национальной валюте производится без ограничений. При этом совершенно не имеет значения, является ли поставщик или покупатель налоговым резидентом.

Между контрагентами должно быть составлено:

- Досье импорта, указывающее, по каким причинам взаиморасчеты производятся именно в иностранной валюте;

- Паспорт импортной сделки, содержащий в себе перечень всех основных сведений по контракту с зарубежным контрагентом;

- Учетная карточка ввозимых товаров — полный перечень продукции с указанием их стоимости, которые были ввезены на территорию РФ;

- Копия контракта вместе с досье и паспортом сделки должны быть переданы импортером в банк, обслуживающим сделку.

Далее мы перечислили основные правовые аспекты, которые должен соблюдать покупатель, импортирующий товары из-за рубежа, в т.ч. если им были получена кредит-нота.

Метод управления расчетов

Когда продавец перед покупателем хочет погасить какие-либо встречные обязательства, то он может выставить кредит-ноту. Если возникают подобные обстоятельства, то продавец может прибегнуть к одному из способов расчета:

- подписать акт-взаимозачета;

- оплатить покупателю нужную сумму;

- выставить кредит-ноту.

Следует обратить внимание, что последний способ расчета может привести к проблемам при налогообложении. Налоговые органы могут не признавать данный способ расчета.

Как оформить ноту?

Для начала нужно отметить, что единого установленного государством образца или формы не существует. Фактически, нота может быть оформлена в любом виде — главное, чтобы были перечислены основные составляющие:

- Реквизиты договора, в т.ч. его номер и дата подписания;

- Четкий регламент предоставления скидки или любого другого бонуса. Формулировки, которые могут быть поняты двояко, не допускаются;

- Юридические наименования поставщика и клиента;

- Указание общей стоимости товара или существующей задолженности — сначала без скидки, затем с ее учетом. Также нужно привести точные данные, сколько в денежном выражении прощается/возмещается;

- Ссылки на положения контракта. Этот пункт необязателен, но он позволяет избежать недопониманий;

- Подписи ответственных лиц, дата составления документа.

Документ в обязательном порядке должен быть заверен не только подписью руководителя предприятия или ответственного лица, но и печатью компании. Если вас интересует внешний вид кредит ноты, вы можете посмотреть образец документа у нас на сайте:

- дата, номер документа;

- наименование компании, выписавшей кредит-ноту;

- наименование организаций, на которую выписана кредит-нота;

- реквизиты договора;

- сумма;

- описана ситуация по предоставлению кредит-ноты;

- должность, ФИО сотрудника, выписавшего кредит-ноту;

- печать компании.

Плюсы кредит-ноты

- предоставление скидок в значительных размерах в случае оптовых закупок;

- контроль при расчетов и со стороны продавца и со стороны покупателя;

- возможность возврата продавцу бракованной продукции.

Для использования данного инструмента не потребуется залоговое имущество или привлечение поручителей, но в случае невыполнения обязательств заемщик будет выступать как ответственная сторона. В случае объявления о банкротстве заемщика, кредит-нота может быть заявлена на бирже.

Финансовые учреждения одновременно могут являться и кредитодателями и выставляющими кредит-ноту. На основании кредит-ноты также возможно кредитование инвесторов.

В случае оформления кредит-ноты варианты могут быть разными:

- Составить кредит-ноту можно в любой форме, так как законодательство не определяет какие-либо требования к оформлению документа. Также не утверждена и специальная форма кредит-ноты.

- Кредит-нота прописывается документе, подписанном двумя сторонами сделки, поэтому урегулирование условия может производиться и со стороны поставщика и со стороны покупателя.

- Формирование кредит-ноты происходит одной из сторон (продавцом), после чего она передается покупателю.

- Условия получения скидки носят ретроспективный характер. Кредит-нота предоставляет возможность получения скидок, если после оформления сделки уже прошло какое-то время. То есть при покупке товара покупатель скидку получить не может, но в документах на отгрузку товара отразить ее можно.

Бухучет кредит-ноты у поставщика: проводки

- составление корректировочного счета-фактуры;

- корректировка первичных документов по отгрузке товара покупателю;

- исправление значения прибыли, полученной от данной сделки;

- сторнирование записей по счетам продажи (в случае предоставления скидки в год продажи);

- отражение суммы скидки в прочих расходах (в случае предоставления скидки в следующем году);

- проверка соответствия скидки требованиям статьи 252 НК РФ .

Если в последствии был обнаружен брак продукции, то учет кредит-ноты будет следующим:

- оформление акт, отражающего обнаруженный в продукции брак;

- выставление претензии продавцу в соответствии с представленными в акте сведениями;

- в бухучете оформляется возврат продукции;

- оформляется снижение выручки за счет продукции, возвращенной продавцу;

- оформляется налоговый вычет по НДС.

ДТ44 КТ76 – начислена премия покупателю

ДТ76 КТ62.1 –учтена премия в счет взаиморасчетов за отгруженную продукцию, либо

ДТ76 КТ62.2 –учтена премия в качестве аванса в счет будущих поставок

ДТ76.АВ КТ68.2 – НДС с полученного аванса

ДТ90.3 КТ68.2 (сторно).

ДТ76 КТ 91.1 – начислена премия

Д 60 КТ76 –учтена премия в счет взаиморасчетов за товар

ДТ41 КТ60 (сторно)

ДТ19 КТ60 (сторно)

ДТ68.2 КТ19 (сторно)

Т.к. ноты для российского бизнеса — скорее новшество, чем что-то давно привычное, Министерство Финансов опубликовали рекомендации на эту тему: при получении кредит-ноты лучше всего оформить отрицательную счет-фактуру ровно на ту сумму, сколько в итоге не пришлось платить контрагенту. Сделать это рекомендуется в течение 30 дней с момента поступления кредит-ноты, но четкого регламентирования сроков нет.

Если продукция, на которою поставщик сделал скидку, уже реализована в этом отчетном периоде, сведения о поступившей ноте можно внести в дебет счета «Продажи» 90 (субсчёт «Себестоимость продаж» 90-2).

В плане налоговой отчетности, восстановите НДС в размере разницы между прошлой и нынешней задолженностью. Если товар не реализован, в проводке бухучета нужно уменьшить стоимость продукции на сумму скидки, в налоговом учете нужно сторнировать входящий НДС.

На случай, если товар был реализован и вовсе в прошлом году, нужно указать доход в виде разницы между прежней и нынешней задолженностью. НДС потребуется восстановить с учетом разницы между стоимостью продукции до и после предоставления бонуса.

Вывод

Кредит-нота — документ, который позволяет поставщикам повысить лояльность клиентов и уменьшить налоговую базу. Покупатели, в свою очередь, получают возможность сократить расходы на закупку товаров и найти новых партнёров. Единственная сложность — отсутствие законодательных актов, регулирующих порядок оформления бланков этого типа. А также возможные трудности с составлением бухгалтерской и налоговой отчётности.

Кредит-нота фактически является бонусом, предоставленным поставщиком. В целом документ помогает развивать с партнерами долгосрочные отношения, т.к. он увеличивает лояльность между контрагентами.

Сложности возникают только при получении товара от иностранного поставщика, но они не связаны с нотой самой по себе: бумажная волокита и запутанное законодательное регулирование в целом являются острой проблемой в современной российской юриспруденции.

Источник