- Примерная форма кредит-ноты

- Что такое кредит-нота и как ее оформить

- Основные характеристики понятия

- Условия соблюдения кредит-ноты

- Оформление скидок на продукцию

- Пример использования

- Кредит-нота как метод урегулирования расчетов

- Преимущества кредит-ноты

- Кредит-нота. Пример. Как оформить. Учет

- Условия использования

- Случаи обязательного составления

- Примеры применения документа

- Пример 1: реализация оптовой партии

- Пример 2: Реализация дефектной продукции (дополнительное соглашение)

- Кредит-нота и порядок составления

- Порядок учета кредит-ноты

- Учет у продавца

- Учет у покупателя

- Учет у поставщика-иностранца

- Прощение долга путем оформления кредит-ноты

- Достоинства и недостатки использования кредит-ноты

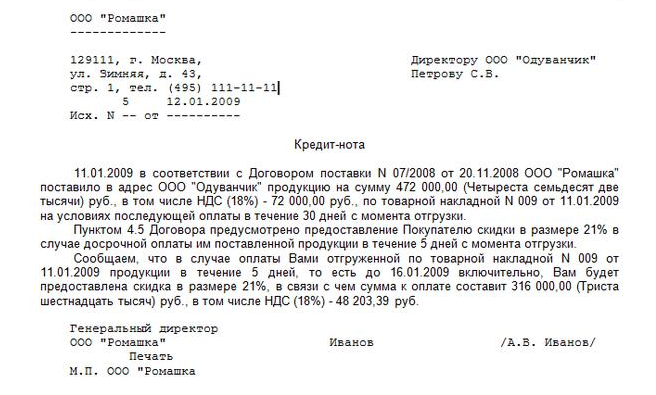

Примерная форма кредит-ноты

Дата составления: «__» ________ 20__г.

В связи с наступлением обстоятельств, предусмотренных пунктом ___

Договора N ___ от «__» ________ ____г. — ________________________________

(приобретение товаров в

определенном количестве или на

за ____________________________, ваша задолженность за поставленные нашей

(указать период — месяц, квартал, год)

организацией товары — ____________________________________ уменьшается на

(указать наименование товаров)

сумму ________ рублей, в том числе НДС в размере ______ рублей (т.е. __%

от общей стоимости закупленных товаров, в соответствии с условиями

Договора)/вам предоставляется скидка на весь объем закупок в размере __%

от первоначальной стоимости товаров, что составляет ________ рублей, в

том числе НДС в сумме _____ рублей.

Поставка товаров осуществлялась по следующим документам:

(указать реквизиты отгрузочных документов)

_____________________________ _____________ /______________________/

(наименование должности лица, (подпись) (расшифровка подписи)

Источник

Что такое кредит-нота и как ее оформить

Кредит-нота, известная также как credit-linked note, – финансовый метод, который позволяет упростить условия сделок между продавцами и покупателями при заключении различного рода сделок. В российской экономике данный термин не используется, но он широко известен в международных финансовых кругах.

Важно! Если фирма развивает свою деятельность за рубежом, то ей стоит изучить, что входит в понятие «кредит-нота» и в каких областях применяются данные финансовые инструменты.

Основные характеристики понятия

По правилам международной торговли credit-linked note – это расчетный документ между продавцом и покупателем. Выставляет его продавец, и он же гарантирует, что покупателю будет предоставлен кредит или скидка на определенную сумму. Credit-linked note может быть прописана, если возникли определенные обстоятельства и создали прецедент, в соответствии с которым дилер может затребовать некоторую сумму у реализатора продукции.

Вопрос: Ежемесячно иностранная организация, состоящая на учете в налоговом органе РФ, выставляет российской организации счета на оплату за услуги онлайн-бронирования, в том числе НДС 20%. Иностранная организация уплачивает НДС по оказанию электронных услуг самостоятельно.

Также выставляются кредит-ноты по услугам бронирования за 2018 г. (то есть счета с минусом).

Как учесть данные кредит-ноты для целей НДС в текущем году, принимая во внимание тот факт, что в прошлом году российская организация являлась налоговым агентом по уплате НДС?

Посмотреть ответ

Если описывать кредит-ноту простыми словами, ее можно назвать разновидностью извещения, которое составляется одной стороной сделки и не нуждается в согласовании с другой. Данный односторонний документ может выступать частью договора и урегулирует отношения между сторонами после наступления некоторых обстоятельств, которые были прописаны в соглашении и привели тому, что первоначальные условия изменились.

Уточнение! Данные условия применяются продавцами для повышения уровня мотивации дилеров к соблюдению всех условий заключенных сделок.

Условия соблюдения кредит-ноты

- Получение скидок оптовыми закупщиками. Определенные бонусы можно получить, если выполнить договорные условия: покупку крупной партии продукции или выполнение плана по продажам.

- Кредит-нота от поставщика может быть выставлена, если, пытаясь полностью соблюсти требования договора, закупщик понес непредвиденные расходы.

- Урегулирование отношений во время возврата бракованной продукции.

Вопрос: Заключен договор об импорте рыбной продукции из Чили. Иностранный поставщик после поставки и принятия к учету товара сделал скидку по кредит-ноте. Есть ли особенности при возмещении НДС?

Посмотреть ответ

Оформление скидок на продукцию

ВАЖНО! Образец заполнения кредит-ноты от КонсультантПлюс доступен по ссылке

Credit-linked note – это возможность для закупщика получить скидку на закупаемую продукцию, но инструмент выгоден и для продавцов, поэтому часто используется и ими.

При этом показатели продаж ползут вверх, так как дилеры тщательно следят за соблюдениями всех условий сделок в надежде получить потом скидку. Также покупатели не могут демпинговать между собой, так как еще неизвестно, смогут ли они выполнить условия продавца или поставщика.

Условия сделок не позволяют покупателям получать скидку сразу, это лишь возможность, к которой они (покупатели) стремятся. Изначально им приходится оплачивать всю стоимость купленной продукции или товаров, а скидка может быть предоставлена позже, после соблюдения всех условий сделки.

Указанную скидку не проводят по бухгалтерской документации, не отражают ее в документах, связанных с поставкой покупателю приобретенной им продукции, для credit-linked note позже выписываются специальные документы.

Пример использования

Примером использования данного финансового инструмента может служить такая сделка. Поставщик и дилер заключили договор, в котором прописано, что кредит-нота, выраженная в скидке, может быть предоставлена по истечении каждого квартала. Бонусы в данном случае имели такое выражение: дилер получает скидку 3%, если приобретет продукции на сумму, превышающую 20 млн рублей. Покупателем были соблюдены требования договора, он купил продукцию на сумму 30 млн рублей, и поставщиком ему была выставлена кредит-нота в сумме 900 тыс. рублей.

Хоть документ кредит-нота и оформляется в произвольном стиле, у нее должны быть такие поля:

- Дата и № документа.

- Название организации, которая выписала кредит-ноту.

- Название организации, на которую была выписана кредит-нота.

- № договора.

- Сумма.

- Описание ситуации.

- Должность и ФИО того, кто выписал кредит-ноту.

- Печать.

Кредит-нота как метод урегулирования расчетов

Важно! Если поставщик желает погасить дополнительные встречные обязательства перед дилером, то возможно выставление кредит-ноты. Например, закупщик во время приобретения партии продукции мог понести дополнительные расходы или по вине купленных бракованных товаров у него возникли убытки.

При данных обстоятельствах поставщик может использовать одну из следующих форм расчета:

- Перечислить требуемую сумму на счет покупателя.

- Выписать акты взаимозачета.

- Выставить кредит-ноту.

Однако последний вариант расчета может вызвать проблемы при налогообложении. Налоговыми учреждениями может не признаваться данный способ расчета, также участникам сделки придется оформлять свои договоренности документально, так как операция может быть признана прощением долга. Если покупатель предоставлял услуги поставщику, то следует составить акт выполненных работ и счет-фактуру.

Преимущества кредит-ноты

Если была выставлена кредит-нота покупателю, то одними из результатов сделки могут быть следующие преимущества:

- Значительные скидки при оптовых закупках.

- Контроль расчетов как со стороны поставщика, так и со стороны покупателя.

- Позволяет вернуть бракованный товар поставщику.

Выставление кредит-ноты не обязательно, но желательно, если оформляются крупные сделки. Чтобы использовать данный финансовый инструмент, не требуются поручители и залоговое имущество, однако если обязательства не были выполнены, то ответственной стороной становится заемщик. Кредит-нота может быть заявлена на биржевых торгах, если было объявлено о банкротстве заемщика.

Финансовые учреждения могут одновременно выступать в роли кредитодателя и источника, выставляющего кредит-ноты. При этом за риски получателя они не несут ответственности. Также на основании кредит-ноты можно кредитовать инвесторов.

При оформлении кредит-ноты возможны различные варианты:

- Поскольку в законодательстве не определены нормы оформления таких документов, составлять кредит-ноты возможно в любых формах. Также официально не принята специальная форма кредит-ноты для такого типа операций.

- Урегулирование всех условий со стороны поставщика и покупателя. Возможность оформления кредит-ноты прописывается в документе, который согласовали обе стороны сделки.

- Кредит-нота формируется одной стороной: реализатором продукции, а потом передается покупателю.

- Условия получения скидок ретроспективны. С помощью кредит-ноты прописываются скидки, которые могут быть предоставлены, когда с момента оформления сделки прошло некоторое время. Оговариваемую скидку покупатель не получает в момент продажи товара, но ее можно отразить в документах, связанных с отгрузкой товара.

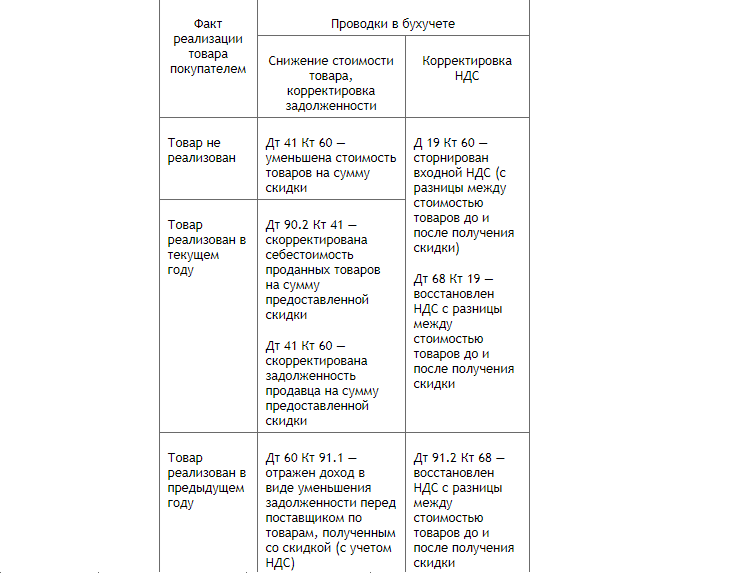

Кредит-ноты в бухучете у продавцов и покупателей проводятся разными способами. Также у покупателей методы учета могут отличаться в зависимости от времени реализации (был товар продан в этом или прошлом году), а также подтверждения факта реализации продукции, по которой должна быть предоставлена скидка.

Учет кредит-нот у поставщика предполагает:

- Составление корректировочных счетов-фактур.

- Корректировку первичной документации, связанной с отгрузкой товаров дилеру.

- Исправление размера полученной прибыли от сделки.

- Если скидка была предоставлена в том же году, что и поставка товара, то следует оформить сторнировочные записи по счетам продажи.

- Если скидка предоставлялась в последующем году, то ее сумму отражают в графе «Прочие расходы».

- Проверку, чтобы скидка соответствовала требованиям ст. 252 НК РФ.

Особенности проводки кредит-ноты, если со временем был обнаружен брак продукции, выглядят таким образом:

- Оформляются акты, в которых отражаются обнаруженные недостатки продукции.

- Выставляются претензии продавцу на основании сведений, прописанных в актах.

- Возврат бракованной продукции проводится в учете.

- Выручка снижается за счет стоимости товаров, возвращенных продавцу.

- Проводится налоговый вычет по НДС.

- Формируется полный пакет документации, куда включаются акты и претензии, которые будут обоснованием для реализации товаров, имеющих нулевую рентабельность.

Резюмируя, можно выделить главную цель кредит-ноты. Этот финансовый инструмент информирует закупщика об уменьшении его задолженности продавцу и выгоден обеим сторонам договора: поставщик увеличивает объем продаж, а покупатель получает скидку на продукцию или возвращает часть потраченных средств, если продукция оказалась некачественной. Однако следует помнить, что кредит-нота предполагает составление корректирующей документации.

Источник

Кредит-нота. Пример. Как оформить. Учет

Такое понятие, как кредит-нота, малознакомо российским бизнесменам. Все дело в том, что в основном его применяют иностранные компании. Российские фирмы знакомятся с документом на этапе сотрудничества с зарубежными партнерами.

Что такое кредит-нота

Кредит-нота представляет собой расчетный документ, который выставляется продавцом при совершении сделки. Он помогает упростить оформление факта предоставления покупателю льгот при покупке товаров или кредита на их приобретение. Кредит-ноту оформляют и в том случае, если продавец не выполнил условия договора, и появилась необходимость вернуть ранее уплаченную сумму покупателю.

Важно! Кредит-нота является односторонним документом и не требует согласования сторон.

Применение расчетного документа кредит-нота

Кредит-нота оформляется в том случае, если компании необходимо отразить факт заключения сделки на льготных условиях. При этом последующее сотрудничество в рамках договора может происходить без использования данного документа.

Условия использования

Условия использования кредит-ноты определены на законодательном уровне.

- При оформлении документа продавцу нет необходимости согласовывать его с покупателем.

- Расчетная бумага оформляется как в отношении одного вида продукции, отпускаемого по льготной цене, так и на всю сумму сделки.

- Возможность и основные правила использования кредит-ноты между партнерами прописываются в договоре на первом этапе сотрудничества.

- Чаще всего, документ оформляет продавец. Однако допускается его создание и второй стороной, то есть покупателем.

Важно! Передача продукции на льготных условиях, оформляемая кредит-нотой, не является поводом для передачи бракованных товаров или нарушения сроков поставки, если таковое не предусмотрено договором. При образовании подобной ситуации продавец получает право требования.

Случаи обязательного составления

Случаи применения кредит-ноты прописываются в договоре. Зачастую его используют в ситуациях, когда:

- значительно снижена стоимость реализуемой продукции;

- продавец предоставил покупателю скидку на товары, например, при покупке большой партии;

- покупатель приобретает бракованные товары, реализуемые по значительно сниженной цене;

- поставщик компенсирует заказчику дополнительные затраты, связанные с приобретением товаров;

- продавец предоставляет партнеру скидки как постоянному клиенту.

Допускается оформление кредит-ноты и в других случаях. Однако каждая ситуация должна быть четко прописана в договоре поставки товаров и услуг.

Примеры применения документа

Для того, чтобы лучше понять порядок применения кредит-ноты, рассмотрим примеры его использования.

Пример 1: реализация оптовой партии

Продавец реализует товары по цене 20 руб. за единицу. Покупатель решил приобрести большую партию продукцию объемом 100 тыс. единиц. Поставщик предоставил клиенту скидку в размере 5%.

При расчетах по обычной цене покупатель заплатил за партию 100 тыс. * 20 руб. = 2 млн. рублей. Продавец оформляет счет-фактуру.

Клиент внесет оплату на сумму 2 млн. рублей, поставщик предоставил скидку согласно условиям договора (100 тыс. * 20 руб.) – 5% = 1,9 млн. рублей. Данная операция оформляется кредит-нотой.

Пример 2: Реализация дефектной продукции (дополнительное соглашение)

Согласно договору поставки, покупатель получил продукцию на сумму 44 млн. рублей. Однако вся партия товаров оказалось бракованной. Партнеры договорились о снижении суммы договора путем использования кредит-ноты, однако в договоре не прописана возможность использования документа. Продавец и покупатель заключили дополнительное соглашение, согласно которому продукция с дефектами отпускается по сниженной на 10% стоимости.

Кредит-нота и порядок составления

В связи с редким применением кредит-ноты российскими компаниями, на законодательном уровне РФ унифицированной формы документа не существует. Он оформляется в свободном виде, но с отражением обязательной информации:

- номера расчетного документа;

- даты формирования кредит-ноты;

- наименования поставщика и покупателя;

- реквизитов сторон сделки;

- условий льготной поставки продукции;

- совокупной стоимости реализуемых товаров, а также размером скидки;

- остатком долга покупателя либо продавца за вычетом предоставленного бонуса;

- подписью составителя документа, печатью продавца.

Важно! В случае необходимости, компания оставляет за собой возможность включать в документ иную информацию, например, номер и основные положения договора поставки, согласно которому предоставляется скидка на реализуемые товары.

Порядок учета кредит-ноты

Как и любой другой расчетный документ, кредит-нота подлежит учету покупателем и продавцом.

Важной особенностью реализации продукции с применением кредит-ноты является то, что при первоначальных расчетах поставщик оформляет расчетные документы на всю сумму, без учета бонуса. Только после того, как все условия договора поставки будут выполнены, продавец предоставляет скидку, что регистрируется кредит-нотой.

Учет у продавца

При формировании кредит-ноты продавцом, в первую очередь. ему необходимо переоформить первичную документацию, а также провести процедуру корректировки путем составления коррекционного счета-фактуры.

В связи с тем, что сумма прибыли при предоставлении скидки уменьшается, продавец обязан внести изменения в совокупный объем дохода. Операция производится двумя методами, в зависимости от времени совершения операции:

| Метод | Период отгрузки товаров | Порядок оформления операции |

| 1 | В отчетном году | Записи, связанные с реализацией продукции, корректируются методом красного сторно. |

| 2 | В следующем за отчетным периоде | Сумма скидки, предоставленной в прошлом отчетном периоде, отражается в составе прочих затрат. |

Важно! На основании статьи 252 НК РФ, при отражении скидки, предоставленной согласно кредит-ноте, в составе расходов продавец обязан проверить экономическую обоснованность затрат. При ее отсутствии у налоговой возникнут вопросы.

Бывает так, что покупатель сразу оплачивает всю стоимость товаров, после чего получает скидку. В таком случае продавец имеет возможность оставить ранее полученные деньги у себя и зачесть их при реализации следующей партии продукции. Средства отражаются в составе авансовых платежей.

Учет у покупателя

При получении скидки по кредит-ноте покупатель обязан сформировать корректировочный счет-фактуру на сумму скидки. Он должен отразить уменьшение расходов в бухгалтерском учете не позднее, чем через 30 дней после совершения операции.

Если бонус по кредит-ноте предоставлен в связи с отгрузкой дефектной продукции, заказчик оформляет следующие документы:

- форму ТОРГ-2 (акт о бракованных товарах);

- претензию, направленную продавцу, с указанием основных данных акта;

- форму ТОРГ-12 (накладную на возврат товаров).

В случае налогового учета, в сумму НДС также вносятся коррективы. Для этого необходимо определить разницу между фактической стоимостью продукции с учетом предоставленного бонуса и первоначальной стоимости

Учет у поставщика-иностранца

В случае расчетов с зарубежными партнерами, компании рекомендуется заранее запросить форму кредит-ноты. В отличие от российского образца, иностранный документ может составляться в регламентированной на законодательном уровне форме.

Применение кредит-ноты при расчетах с иностранными фирмами прописывается в договоре поставки. Чтобы избежать недопонимания в будущем, важно отразить все особенности использования документа заранее.

Прощение долга путем оформления кредит-ноты

При расчетах с покупателями после отгрузки товаров может произойти такая ситуация, когда вторая сторона не выполняет условия договора. Если соглашением предусмотрено прощение долга, на стоимость товаров продавцом оформляется кредит-нота. На основании данного документа цена ранее реализованной продукции уменьшается.

По факту, происходит прощение долга, а учет операции производится в следующем порядке:

- Желание поставщика простить долг покупателю оформляется соответствующими документами, например, формированием кредит-ноты.

- Покупатель обязан отразить прощение долга путем увеличения состава прибыли. Учет ведется по счету прочих доходов.

- Сроком прощения долга считается время, когда поставщик направил покупателю извещение, например, кредит-ноту.

Важно! В налоговом учете покупатель обязан отразить сумму прощеного долга в составе внереализационных доходов с учетом НДС.

Достоинства и недостатки использования кредит-ноты

Выставление кредит-ноты имеет массу преимуществ для покупателя. Прежде всего, заказчик получает скидку на приобретенную продукцию, что существенно снижает его затраты. Кроме того, у него появляется возможность вернуть или компенсировать стоимость дефектных товаров. Но главным достоинством документа является то, что обе стороны могут контролировать процедуру взаимных расчетов.

По документу можно получить продукцию в кредит. Кредит-нотой оформляется предоставление займов инвесторами. Для того, чтобы использовать документ при кредитовании, нет необходимости предоставлять залог. В случае банкротства организации кредит-нота выставляется на бирже.

Главным недостатком документа для российских компаний считается его редкое использование. Бухгалтера малознакомы с порядком учета при оформлении кредит-ноты, что вызывает сложности. Кроме того, налоговые органы могут не принять документ в качестве обоснования затрат при исчислении налога на прибыль.

Источник