КРЕДИТНЫЕ НОТЫ БАНКА ТРАСТ

История будет не новая, достаточно широко освещалась в прессе, но у меня все никак не доходили руки до публикации своего мнения на эту тему, знаю о ней непосредственно, так как представляю интересы одного из пострадавших.

Если вы никогда не слышали о кредитных нотах не только в контексте банка Траст, но и в целом, как о финансовом инструменте, то ничего страшного, понятия кредитных нот не существует в российском законодательстве, это некая вариация облигации.

Я постараюсь кратко описать их суть. Механизм их действия в теории рассмотрен многими юристами со схемами, диаграммами, видео и прочим, так что я постараюсь все упростить, а те, кто захочет вникнуть глубже, сможет воспользоваться яндексом или гуглом и получить информацию более детальную.

Суть кредитных нот: вы с иностранной компанией участвуете в кредитовании банка Траст, причем кредит необычный, а «субординированный», что делает его еще более рисковым, за этот риск вы, как обладатель кредитных нот, и получаете доход.

Что бы чуть лучше понять, что такое субординированный кредит, я воспользуюсь справкой википедии о том, в каких случаях этот кредит используется.

Кто же в здравом уме мог вложить деньги в кредитование компании «действующей в нестабильной политической обстановке», либо «находящейся в условиях тяжелого финансового положения», спросите Вы?

Нашлось порядка 2 000 «инвесторов» неудачно «вложивших» около 20 000 000 000 рублей, я, пожалуй, еще даже расшифрую – двадцать миллиардов рублей. И эти деньги Траст списал, т.е. даже частично возвращать их не планируется. Путем нелегких расчетов получается, что на каждого инвестора приходится 10 000 000 рублей. Конечно, кто-то вложил больше, кто-то меньше, но, в любом случае, это, явно, не просто люди с несколькими сотнями тысяч рублей на счете. Это я не к тому, что все богатые и обеспеченные, хотя есть и такие, мой клиент, например, среднего достатка, деньги были от продажи квартиры. Я про то, что из-за суммы, находившейся на счете, все они были для банка ВИП-клиентами, на них банк и начал «охоту». Сумма на счете была больше страхового лимита (1 400 000 руб.), поэтому Траст смело предлагал сменить понятный депозит на не очень понятные кредитные ноты поскольку «риски схожие», взамен предлагался доход на несколько процентов больший, чем по депозиту.

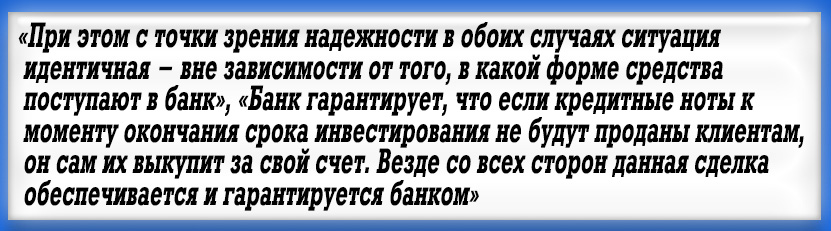

«- Траст, а что на счет надежности?» — спросим мы.

(с) Скрипт продаж Траст для тех, кто обзванивал ВИП-клиентов

Можете поверить на слово, что в суде они сейчас говорят совсем другое.

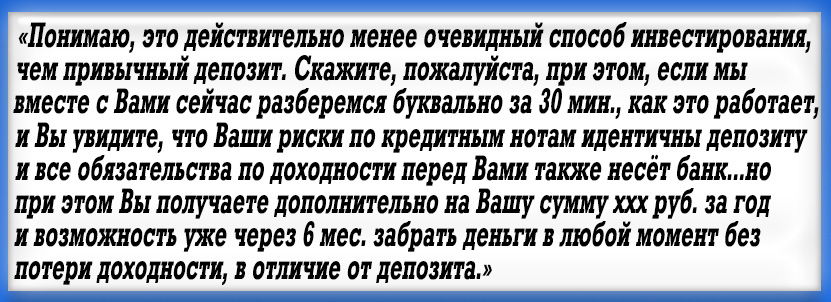

Кроме того, менеджер, занимающийся «обзвоном» телефонных номеров клиентов, задачей которого, является «работа с возражениями» по заранее заготовленному сценарию, легко и «буквально за 30 мин.» может объяснить то, что в суде первой инстанции разбиралось в течение года, только информационный меморандум и приложение о ценообразовании, которые обязательны к ознакомлению перед принятием решения о приобретении кредитных нот, содержат несколько десятков страниц каждый.

Я Вас хоть немножко убедил, что здесь что-то не так и похоже вкладчики не до конца понимали, какие риски на себя берут, и несколько лишних процентов того не стоят?

Есть еще интересные нюансы. Принцип работы кредитных нот спустя какое-то время изучения их природы становится понятен, в общем-то, зарабатывать на рисках, играя на бирже, к примеру, вполне себе профессия, так что, конечно, кредитные ноты имеют право на существование, только использовать их должны опытные и знающие толк в финансовых инструментах люди.

Но люди, хранящие средства на депозитах, в подавляющем большинстве не такие. И закон, понимая это, ограничил доступ к сложным финансовым инструментам. Не то, что вам придется получать очередное высшее образование (хотя это тоже как вариант), но все же. Кому интересно могут просмотреть «Положение о порядке признания лиц квалифицированными инвесторами», но, если кратко, то вы должны подтвердить, что, к примеру, регулярно покупаете-продаете ценные бумаги попроще на достаточно серьезные суммы и вообще в курсе происходящего, рисков и прочего.

Траст же элегантно обошел это препятствие в один день. Т.е. формально, сам купил нужное количество акций на нужную сумму от имени вкладчика, сам признал вкладчика квалифицированным инвестором и после этого сам «осчастливил» кредитными нотами.

По идее, вот же за что «зацепиться» юристу, явно же процедура нарушена, банк подошел к процессу формально, простое подписание документов не наделяет какой-либо квалификацией. И юристы зацепились, но один районный суд Москвы посчитал иначе, но об этом чуть позже.

Что-то хотел описать все происходившее проще, но, чувствую, вопросов у Вас все больше. Давайте попробуем еще раз и немного обратимся к истории:

Основой для банка Траст послужил банк Менатеп, а позже, капуста, Турчинский и Брюс Уиллис (я сделал небольшую подборку фотографий, как вы могли уже заметить), но все же в конце 2014г. в связи с выявленными нарушениями в работе банка, было принято решение о его финансовом оздоровлении, которым после победы в конкурсе занялся банк Открытие, государством на оздоровление было выделено 127 млрд. рублей из которых отдать 1/5 на кредитные ноты видимо было жалко, хотя резервы на этот случай банк сделал:

Судебный резерв «Траста»

Кстати, интересный факт: Менатеп был создан в свое время Ходорковским. В течение всего 2014г. к банку Траст не было претензий, говорится о высоких растущих показателях и рейтинге, а в сентябре 2014г. Ходорковский из Парижа высказывает намерение занять президентский пост в России и в декабре 2014г. вводится финансовое оздоровление банка Траст, он фактически переходит под контроль банка Открытие, при этом сообщается о махинациях и выводе средств из банка:

Руководителей банка «Траст» заподозрили в мошенничестве

Но мы тут вроде не про политику, да и имеется ли какая-то связь у старого Менатепа и нового Траста мне не известно, возможно это уже совсем другие люди и другая история, просто любопытное совпадение.

Позиции судов для меня, безусловно, является самым интересным моментом этой истории. Все суды поддержали вкладчиков, кроме Басманного районного суда г. Москвы, а основные дела как раз слушались и слушаются именно в этом суде. В свою очередь банк активно пытался направить иски в других судах в Басманный (иски к Трасту по подсудности относятся к Басманному суду).

Судьи Басманного суда получив такой поток непростых для понимания дел (которые только для менеджеров Траста легко понятны за 30 минут) долго тянули, откладывали заседания по различным причинам, лично мое дело к тому же передавалось от судьи к судье, судей у нас было четыре за время рассмотрения. Местами казалось, что судьям было действительно интересно, спрашивали про региональную практику, так как первые решения были в пользу вкладчиков и выносились не в Москве. Спрашивали, но решения не выносились, Басманный суд чего-то ждал, дела откладывались, хотя причины отложения не всегда были понятны. И в один момент пошли решения. Отказные. Все. Вне зависимости от позиций, обоснований и прочего.

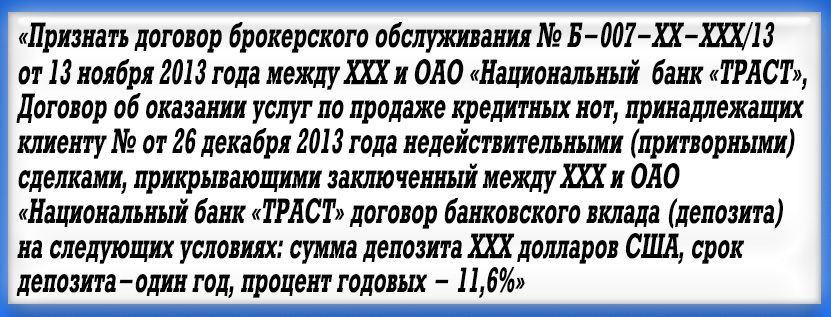

Параллельно Савеловский суд выносит, пожалуй, лучшее решение по этому вопросу. Удовлетворяя требования вкладчика, суд решил:

Как мне кажется, тут точнее и лаконичнее не скажешь. Вложение денежных средств в кредитные ноты = банковскому вкладу. Судья Удов – молодец. Только я уверен, что Московский городской суд (МГС) это решение отменит. На момент написания статьи жалобы в городской суд уже поданы, но заседаний еще не назначено, т.е. позиция апелляции (МГС) пока не известна, хотя, по моему мнению, очевидна. Вся надежда на Верховный суд. Именно там встретятся положительные решения региональных судов и отрицательные Басманного суда.

Статья вышла сумбурная, Вы уж извините, очень много нюансов, мнений, позиций, тут впору дипломную работу защищать, а не статью на несколько листов писать.

Закончу я банально: порой удивляешься, как людей сажают за кражу из продуктового магазина, а потеря (конечно, хочется написать кража, но так можно и обвинение в клевете получить, все же в рамках закона получается) 20 млрд. рублей может остаться безнаказанной. И еще такое странное чувство, когда решение выносит судья, а стыдно за это решение мне.

Источник

Кредитные ноты банка ТРАСТ. Про какие «ноты» идет речь?

Сотни дел по искам держателей кредитных нот к одному из лидеров по их выпуску на Российском рынке — БАНК «ТРАСТ» (ПАО) позволяют констатировать объективный факт общественной значимости гражданских дел, объектом спора по которым выступают кредитные ноты Эмитентов — C.R.R. B.V. (выпуски: XS0414061274, XS0305676412, XS0412699018, XS0290543981,) и CL Repackaging B.V. (выпуски: XS0643621781, XS0752757814, XS0697820602, XS0973209009) — далее — кредитные ноты Банка «ТРАСТ».

Обращение кредитных нот на территории Российской Федерации стало возможным именно благодаря тому, что наше законодательство не содержит запрета на обращение кредитных нот. Главное условие, которое должно быть соблюдено — требование пункта 1 статьи 51.1. Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» о том, что иностранные финансовые инструменты допускаются к обращению на территории Российской Федерации в качестве ценных бумаг иностранных эмитентов при одновременном соблюдении двух следующих условий:

1) присвоения иностранным финансовым инструментам международного кода (номера) идентификации ценных бумаг (ISIN) и международного кода классификации финансовых инструментов (CFI);

2) квалификации иностранных финансовых инструментов в качестве ценных бумаг в порядке, установленном «Положением о квалификации иностранных финансовых инструментов в качестве ценных бумаг», утвержденным приказом Федеральной службы по финансовым рынкам от 23 октября 2007 г. № 07-105/пз-н.

Напомним, что по сведениям из справочника иностранных финансовых инструментов, отвечающих требованиям «Положения о квалификации иностранных финансовых инструментов в качестве ценных бумаг», размещенном на интернет-сайте Небанковской кредитной организации закрытое акционерное общество «Национальный расчетный депозитарий» (НКО ЗАО НРД), кредитным нотам, являющимся объектом настоящей статьи, присвоены следующие международные коды идентификации ценных бумаг (ISIN) и международные коды классификации финансовых инструментов (CFI):

Эмитент (ISIN) Ноты CFI Форма по НРД X Форма по ценовому прилож

C.R.R. B.V. XS0414061274 DTFXFR Документарная именная X Документарная именная

C.R.R. B.V. XS0305676412 DTFXFВ Документарная Именная X Документарная на предъявителя

X (ошибка в данных НРД)

X (прим. Автора)

C.R.R. B.V. XS0412699018 DTFXFR Документарная именная X Документарная именная

C.R.R. B.V. XS0290543981 DTFXFВ Документарная на предъявителя Документарная на предъявителя

CL REPACKAGING B.V. XS0643621781 DTFXFR Документарная именная X Документарная именная

CL REPACKAGING B.V. XS0752757814 DTFXFR Нет данных X Документарная именная

CL REPACKAGING B.V. XS0697820602 DTFXFR Нет данных X Документарная именная

CL REPACKAGING B.V. XS0973209009 DTFXFR Нет данных X Документарная именная

Это информационный материал, который позволит быстро ориентироваться в публикациях, опубликованных в моем личном блоге.

Источник

Кредитные ноты банка Траст

В инвестировании, да наверное и в жизни, нет необходимости усложнять простые вещи. Когда есть проверенные десятилетиями и даже веками инвестиционные инструменты — акции и облигации, или же знакомое всем золото, не нужно лезть в те продукты, которые не понимаешь сам. По крайне мере, не будучи грамотным специалистом в них. Это не значит, что на базе существующих консервативных инструментов не могут появляться интересные варианты — как, скажем, ПИФы или покорившие весь мир ETF. Но есть и такие, которые встречаются весьма редко и если даже применяются самостоятельно, то только профессиональными инвесторами — к таким продуктам, к примеру, относятся кредитные ноты. Между тем именно на редкости и непонятности данного инструмента порой могут спекулировать те структуры, от которых этого совсем не ждешь.

Продажа кредитных нот в банке «Траст»

Финансовая несостоятельность и санация банка «Траст», спасать который вопреки рекламе пришлось не Брюсу Уиллису, а другим банкам, пролили свет на ряд интересных подробностей. Так, всего несколько дней назад в Басманном суде слушалось сразу два дела, где истцами были клиенты «Траста», переложившие сбережения из вкладов в кредитные ноты. В отличие от предыдущих слушаний, в этот раз свидетелями выступали бывшие и нынешние сотрудники печально известного банка.

Их объяснения лишь подтверждают тот факт, что в России работа банков строится на политике собственного обогащения, а не на принципах стабилизации денежного потока между человеком и государством. Завышенные ставки по кредитам (в том числе ипотечным) и доступность его получения создают проблемы для класса общества, чей доход не дотягивает до среднего; но и для богатого класса у банков предусмотрены некоторые «приемы». Так, была спущена разнарядка убеждать клиентов в надежности инвестиций в кредитные ноты банка. Старания (разумеется, премированные) не прошли даром: 2000 солидных вкладчиков «Траста» переложили в предложенный продукт 20 млрд. руб.

Как именно преподносилась информация клиентам? Согласно полученной инструкции им рассказывалось, что кредитная нота – это хорошая альтернатива банковскому вкладу, позволяющая при том же уровне риска получать более высокую доходность, имея лучшую ликвидность. При этом с документами, которые регулируют выпуск нот (договорами субординированного займа, информационными меморандумами и приложениями о ценообразовании) клиентам ознакомиться не предлагали.

Те просто верили консультантам на слово — а если бы проявили бдительность, то могли бы найти информацию о значительных инвестиционных рисках, никак не равных банковскому депозиту. В частности, они могли бы прочитать о риске прекращения обязательств эмитентов, а также о рисках аннулирования кредитных нот. Поэтому в последствиях после проявления беспечности часть вины, возможно, и лежит на самих инвесторах — но тем не менее несомненно, что на банке вины лежит заметно больше.

Эмитентом кредитных нот были голландские технические компании С.R.R.B.V. и CL Repackaging. Полученные от вкладчиков «Траста» деньги они возвращали банку в виде субординированных кредитов. В феврале «Траст» списал задолженность по субординированным кредитам, которые ему выдали С.R.R.B.V. и CL Repackaging. Основанием для списания субординированного долга стала санация банка

Таким образом, ноты по факту оказались аннулированы. Тем не менее, среди возможных называемых клиентам рисков по сути звучал только один: банкротство банка. Понятно, что суммы в нотах значительно превосходили размер АСВ — а потому попадали в общий конкурсное производство по банкротству. Однако менеджеры убеждали клиентов в политической и социальной значимости банка, а также в том, что и в случае самой неблагоприятной ситуации государство придет банку на помощь. Оно и пришло, но только не на тех условиях, которые позволили сохранить все виды вкладов своим вкладчикам.

В этой связи еще раз напомню о том, что не следует чересчур полагаться на АСВ. С другой стороны, вкладчики вполне могли поинтересоваться международными рейтингами банка и выяснить, что в 2010 году агентство Fitch понизило долгосрочный рейтинг дефолта «Траста» до неустойчивого ССС из-за «ощутимой слабости качества его активов и капитализации, а также неустойчивой прибыльности«. Продукт в виде нот для клиентов появился у Траста лишь примерно полгода спустя.

Какой смысл был самому банку в перекладывании депозитов своих клиентов в другой продукт? Ведь они уже и так являлись вкладчиками банка. Между тем резон был, и неплохой. Во-первых, подобные ноты это обязательства вне баланса. Во-вторых, банк получал средства для увеличения капитала, что создавало возможность для кредитования. Кроме того, банк освобождался от резервирования части средств в фонде обязательных резервов ЦБ и уплаты страховых взносов в АСВ — в сумме это дало около 4.5%. Так что менеджеры шли даже на прямое нарушение, в результате которого инвестор подписывал договор в статусе квалифицированного инвестора, не являясь им — клиенту заявлялось, что статус является ненужной фикцией, после чего он добровольно подписывал кипу бумаг.

Остается вопрос, какова судьба депозитов клиентов, не перешедших в структурные ноты. Судя по тому, что обязательства по ним (в том числе свыше АСВ) должны были сохраниться на балансе банка, списание их вряд ли коснулось и скорее всего они просто перешли в один из банков, принимавших участие в санации «Траста».

Источник