Верховный суд разобрался в нотах «Траста»

Верховный суд включил в обзор судебной практики постановление по делу держателя нот банка «Траст». Клиент банка, купивший ноты, требовал от банка выкупить ценные бумаги согласно договору и ссылался на закон о защите прав потребителей. Суд сделал вывод, что для этой ситуации требования закона неприменимы. В основном дела держателей нот рассматривает Басманный суд, который чаще выносит решения в пользу банка, в регионах же обратная ситуация.

Большинство держателей нот, обратившихся в суды, апеллировали к закону о защите прав потребителей как к основанию для иска, рассказывает директор юридической дирекции «Траста» Сергей Массарский. Правда, оговаривается он, большая часть исков наряду с этим содержала и другие причины для обращения – в частности, многие считали, что инвестиции в кредитные ноты аналогичны банковским вкладам. Поскольку речь шла об очень сложных финансовых инструментах, региональным судам первых инстанций не всегда хватало знаний в области финансов, считает он.

Во включенном в обзор деле суд отмечает, что истец не оспаривал действительность договора, указывает руководитель аналитической службы юридической фирмы «Инфралекс» Ольга Плешанова. Это значит, что к имеющемуся договору следует применять закон о рынке ценных бумаг, продолжает она, а закон о защите прав потребителей никакого отношения к этому не имеет. В то же время многие держатели нот строят свою защиту на том, что сделка была притворная, прикрывала отношения вклада, и следовательно, к таким правоотношениям следует применять закон о защите прав потребителей. Это важный момент, но Верховный суд вряд ли стал бы включать в обзор пример, основанный на неправильном выборе истцом способа защиты права, считает она. И добавляет, что, увидев, что истец выбрал неверный способ защиты, суд мог бы самостоятельно переквалифицировать отношения, вплоть до признания притворной сделки ничтожной.

Капитальные инвестиции

«Траст» предлагал клиентам переложить средства из вкладов в его ценные бумаги – ноты, что позволяло банку увеличить капитал. Таких бумаг банк продал более чем на 20 млрд руб. А в декабре 2014 г. ЦБ начал финансовое оздоровление банка, доверив его «Открытию» (регулятор выделил на спасение банка 127 млрд руб.), после чего «Траст» списал кредиты, которые обеспечивали выплаты по нотам. В план санации заложена сумма на выплаты держателям нот, но только по решению суда. С тех пор держатели бумаг пытаются вернуть средства в судах, где заявляют, что сотрудники банка не предупреждали их о рисках списания, а также что банк не имел права предлагать этот продукт неквалифицированным инвесторам. Этого статуса не было почти ни у кого из клиентов на момент, когда сотрудники банка убеждали их купить ноты. По факту продажи нот в марте 2016 г. Главное следственное управление МВД по городу Москве завело уголовное дело в отношении неустановленного круга лиц, в том числе из сотрудников «Траста».

В деле, которое рассматривала коллегия Верховного суда по гражданским делам, были специфические основания – например, истец не оспаривал действительность договора с банком, соглашается партнер Tertychny Agabalyan Иван Тертычный. Однако постановление суда о неприменимости закона о защите прав потребителей к кредитным нотам, скорее всего, будет распространяться и при подаче иска по другим основаниям, например когда истец требует признать договор о покупке нот недействительным и рассматривать его как вкладчика, уверен он.

Из обзора не следует, что закон о защите прав потребителей не может применяться к делам держателей нот в принципе, а не применяется он только при соблюдении определенных условий, например когда сам договор не оспаривается, возражает представитель инициативной группы держателей нот Александр Очков. После того как коллегия Верховного суда вынесла летом свое постановление, включенное сейчас в обзор, было много решений в пользу владельцев нот в регионах, например в Краснодаре, Адыгее, Санкт-Петербурге и т. д., вспоминает он. Сейчас только Басманный и Мосгорсуд отказывают держателям нот вне зависимости от оснований для иска, заключает он.

В деле, о котором говорится в обзоре, истец добивался исполнения банком его обязательств по выкупу нот, а не ставил под сомнение всю построенную банком схему, говорит заведующий кафедрой гражданского права и процесса НИУ «Высшая школа экономики» в Санкт-Петербурге Александр Сергеев. «С тем, как изложено дело (точнее, одна его сторона) в обзоре, и выводами Верховного суда можно согласиться, однако из обзора не следует, что к держателям кредитных нот неприменим закон о защите прав потребителей», – говорит он. Сам Сергеев также покупал ноты «Траста», он выиграл у банка в двух инстанциях, свою линию защиты он строил на том, что ноты прикрывали отношения по вкладу, и опирался на закон о защите прав потребителей.

Когда Верховный суд включает то или иное дело, рассмотренное его коллегией, в обзор практики, это значит, что он рекомендует судам нижестоящей инстанции ориентироваться на него, говорит Плешанова. Формально суды могут решать и по-своему, но на практике они всегда ориентируются на дела, опубликованные в обзоре.

Включение дела в обзор стоит ниже и в иерархии и не значит, что дела будут пересмотрены, однако это может повлиять на принятие решений судами нижестоящих инстанций в будущем, указывает Тертычный. Как правило, судьи опираются на обзоры практики Верховного суда и стараются им следовать, поскольку, если в вышестоящих инстанциях дела будут часто пересматриваться, это может отразиться на их карьере. «Мы надеемся, что постановление Верховного суда поможет судьям и повлияет на практику по таким делам, сложившуюся в регионах», – указывает Массарский.

Источник

КРЕДИТНЫЕ НОТЫ БАНКА ТРАСТ

История будет не новая, достаточно широко освещалась в прессе, но у меня все никак не доходили руки до публикации своего мнения на эту тему, знаю о ней непосредственно, так как представляю интересы одного из пострадавших.

Если вы никогда не слышали о кредитных нотах не только в контексте банка Траст, но и в целом, как о финансовом инструменте, то ничего страшного, понятия кредитных нот не существует в российском законодательстве, это некая вариация облигации.

Я постараюсь кратко описать их суть. Механизм их действия в теории рассмотрен многими юристами со схемами, диаграммами, видео и прочим, так что я постараюсь все упростить, а те, кто захочет вникнуть глубже, сможет воспользоваться яндексом или гуглом и получить информацию более детальную.

Суть кредитных нот: вы с иностранной компанией участвуете в кредитовании банка Траст, причем кредит необычный, а «субординированный», что делает его еще более рисковым, за этот риск вы, как обладатель кредитных нот, и получаете доход.

Что бы чуть лучше понять, что такое субординированный кредит, я воспользуюсь справкой википедии о том, в каких случаях этот кредит используется.

Кто же в здравом уме мог вложить деньги в кредитование компании «действующей в нестабильной политической обстановке», либо «находящейся в условиях тяжелого финансового положения», спросите Вы?

Нашлось порядка 2 000 «инвесторов» неудачно «вложивших» около 20 000 000 000 рублей, я, пожалуй, еще даже расшифрую – двадцать миллиардов рублей. И эти деньги Траст списал, т.е. даже частично возвращать их не планируется. Путем нелегких расчетов получается, что на каждого инвестора приходится 10 000 000 рублей. Конечно, кто-то вложил больше, кто-то меньше, но, в любом случае, это, явно, не просто люди с несколькими сотнями тысяч рублей на счете. Это я не к тому, что все богатые и обеспеченные, хотя есть и такие, мой клиент, например, среднего достатка, деньги были от продажи квартиры. Я про то, что из-за суммы, находившейся на счете, все они были для банка ВИП-клиентами, на них банк и начал «охоту». Сумма на счете была больше страхового лимита (1 400 000 руб.), поэтому Траст смело предлагал сменить понятный депозит на не очень понятные кредитные ноты поскольку «риски схожие», взамен предлагался доход на несколько процентов больший, чем по депозиту.

«- Траст, а что на счет надежности?» — спросим мы.

(с) Скрипт продаж Траст для тех, кто обзванивал ВИП-клиентов

Можете поверить на слово, что в суде они сейчас говорят совсем другое.

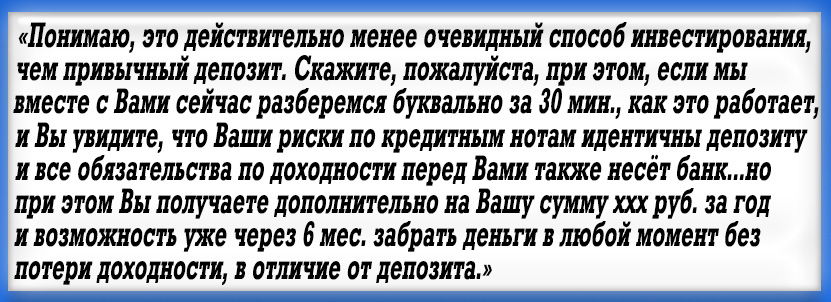

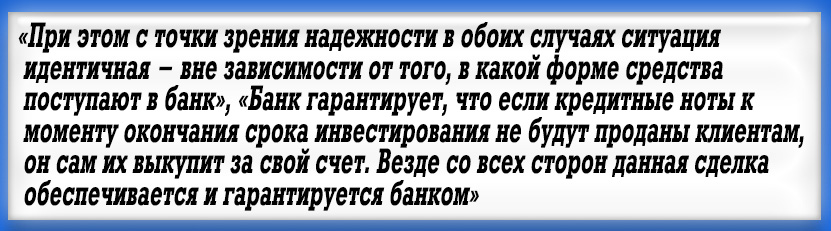

Кроме того, менеджер, занимающийся «обзвоном» телефонных номеров клиентов, задачей которого, является «работа с возражениями» по заранее заготовленному сценарию, легко и «буквально за 30 мин.» может объяснить то, что в суде первой инстанции разбиралось в течение года, только информационный меморандум и приложение о ценообразовании, которые обязательны к ознакомлению перед принятием решения о приобретении кредитных нот, содержат несколько десятков страниц каждый.

Я Вас хоть немножко убедил, что здесь что-то не так и похоже вкладчики не до конца понимали, какие риски на себя берут, и несколько лишних процентов того не стоят?

Есть еще интересные нюансы. Принцип работы кредитных нот спустя какое-то время изучения их природы становится понятен, в общем-то, зарабатывать на рисках, играя на бирже, к примеру, вполне себе профессия, так что, конечно, кредитные ноты имеют право на существование, только использовать их должны опытные и знающие толк в финансовых инструментах люди.

Но люди, хранящие средства на депозитах, в подавляющем большинстве не такие. И закон, понимая это, ограничил доступ к сложным финансовым инструментам. Не то, что вам придется получать очередное высшее образование (хотя это тоже как вариант), но все же. Кому интересно могут просмотреть «Положение о порядке признания лиц квалифицированными инвесторами», но, если кратко, то вы должны подтвердить, что, к примеру, регулярно покупаете-продаете ценные бумаги попроще на достаточно серьезные суммы и вообще в курсе происходящего, рисков и прочего.

Траст же элегантно обошел это препятствие в один день. Т.е. формально, сам купил нужное количество акций на нужную сумму от имени вкладчика, сам признал вкладчика квалифицированным инвестором и после этого сам «осчастливил» кредитными нотами.

По идее, вот же за что «зацепиться» юристу, явно же процедура нарушена, банк подошел к процессу формально, простое подписание документов не наделяет какой-либо квалификацией. И юристы зацепились, но один районный суд Москвы посчитал иначе, но об этом чуть позже.

Что-то хотел описать все происходившее проще, но, чувствую, вопросов у Вас все больше. Давайте попробуем еще раз и немного обратимся к истории:

Основой для банка Траст послужил банк Менатеп, а позже, капуста, Турчинский и Брюс Уиллис (я сделал небольшую подборку фотографий, как вы могли уже заметить), но все же в конце 2014г. в связи с выявленными нарушениями в работе банка, было принято решение о его финансовом оздоровлении, которым после победы в конкурсе занялся банк Открытие, государством на оздоровление было выделено 127 млрд. рублей из которых отдать 1/5 на кредитные ноты видимо было жалко, хотя резервы на этот случай банк сделал:

Судебный резерв «Траста»

Кстати, интересный факт: Менатеп был создан в свое время Ходорковским. В течение всего 2014г. к банку Траст не было претензий, говорится о высоких растущих показателях и рейтинге, а в сентябре 2014г. Ходорковский из Парижа высказывает намерение занять президентский пост в России и в декабре 2014г. вводится финансовое оздоровление банка Траст, он фактически переходит под контроль банка Открытие, при этом сообщается о махинациях и выводе средств из банка:

Руководителей банка «Траст» заподозрили в мошенничестве

Но мы тут вроде не про политику, да и имеется ли какая-то связь у старого Менатепа и нового Траста мне не известно, возможно это уже совсем другие люди и другая история, просто любопытное совпадение.

Позиции судов для меня, безусловно, является самым интересным моментом этой истории. Все суды поддержали вкладчиков, кроме Басманного районного суда г. Москвы, а основные дела как раз слушались и слушаются именно в этом суде. В свою очередь банк активно пытался направить иски в других судах в Басманный (иски к Трасту по подсудности относятся к Басманному суду).

Судьи Басманного суда получив такой поток непростых для понимания дел (которые только для менеджеров Траста легко понятны за 30 минут) долго тянули, откладывали заседания по различным причинам, лично мое дело к тому же передавалось от судьи к судье, судей у нас было четыре за время рассмотрения. Местами казалось, что судьям было действительно интересно, спрашивали про региональную практику, так как первые решения были в пользу вкладчиков и выносились не в Москве. Спрашивали, но решения не выносились, Басманный суд чего-то ждал, дела откладывались, хотя причины отложения не всегда были понятны. И в один момент пошли решения. Отказные. Все. Вне зависимости от позиций, обоснований и прочего.

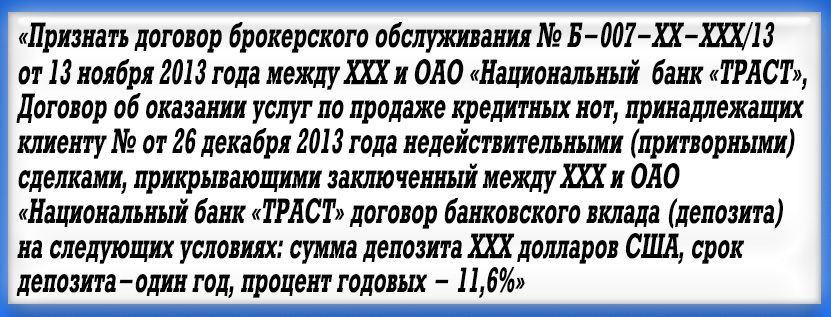

Параллельно Савеловский суд выносит, пожалуй, лучшее решение по этому вопросу. Удовлетворяя требования вкладчика, суд решил:

Как мне кажется, тут точнее и лаконичнее не скажешь. Вложение денежных средств в кредитные ноты = банковскому вкладу. Судья Удов – молодец. Только я уверен, что Московский городской суд (МГС) это решение отменит. На момент написания статьи жалобы в городской суд уже поданы, но заседаний еще не назначено, т.е. позиция апелляции (МГС) пока не известна, хотя, по моему мнению, очевидна. Вся надежда на Верховный суд. Именно там встретятся положительные решения региональных судов и отрицательные Басманного суда.

Статья вышла сумбурная, Вы уж извините, очень много нюансов, мнений, позиций, тут впору дипломную работу защищать, а не статью на несколько листов писать.

Закончу я банально: порой удивляешься, как людей сажают за кражу из продуктового магазина, а потеря (конечно, хочется написать кража, но так можно и обвинение в клевете получить, все же в рамках закона получается) 20 млрд. рублей может остаться безнаказанной. И еще такое странное чувство, когда решение выносит судья, а стыдно за это решение мне.

Источник

Жертвы оздоровления: ВИП-клиенты банка «Траст» могут лишиться своих денег

В конце декабря 2014 года Центробанк предоставил «ФК Открытие» на санацию банка «Траст» 127 млрд рублей. Председатель правления «Открытие холдинга» Рубен Аганбегян заверил, что санация «Траста» не скажется на его клиентах. Однако эти слова не относятся к ВИП-клиентам «Траста», которые инвестировали размещенные во вкладах средства в кредитные ноты банка: как выяснил Forbes, привлеченные деньги банк отображал на балансе как капитал второго уровня, «надув» его таким образом на несколько миллиардов рублей.

«Мы проводим углубленный due diligence банка «Траст», в рамках которого также будет изучаться ситуация с кредитными нотами (CLN)», — заявили в пресс-службе банка «ФК Открытие». От дальнейших комментариев до завершения комплексной оценки представители банка-санатора отказались. Управляющий директор «Траста» Григорий Варцибасов, проработавший в банке десять лет, надеется, что в результате санации все обязательства сохранятся, в том числе и по обеспечению выплат держателям кредитных нот.

Однако опрошенные Forbes юристы полагают, что держатели нот, по сути, лишились вложенных денег.

Банк «Траст» еще летом 2011 года принял новую стратегию развития, в рамках которой около 2000 состоятельных участников «Траст-клуба» стали регулярно получать предложения размещать свободные деньги не в классические депозиты, а в кредитные ноты по повышенной ставке (CLN – Credit linked note). Эмитентом нот выступила нидерландская дочерняя компания специального назначения C.R.R. B.V. Обеспечением выплат по нотам являются субординированные кредиты, полученные банком от эмитента. Минимальная сумма сделки при продаже в розницу составляла от 5 млн рублей.

Идею продукта подсказали сами клиенты, уверяла три года назад бывший член правления «Траста» Елена Речкалова. По ее словам, они хотели инвестировать в менее консервативные и более доходные инструменты. От комментариев для этой статьи Речкалова отказалась.

Поначалу разница в процентных ставках между депозитами и нотами достигала полтора процентных пункта в рублях и валюте. Время от времени банк предлагал и более высокие ставки, в валюте, например, они вырастали с 5% до 10% годовых, вспоминает один из бывших сотрудников «Траста».

Розничные клиенты покупали ноты на срок от полугода до трех лет, менеджеры банка заявляли о готовности выкупать их досрочно по льготной ставке. Однако сформированные этим денежным потоком суборды банк считал долгосрочными. Формально сроки погашения почти по всем субординированным выпускам облигаций банка наступают после 2020 года, что позволяло с разрешения ЦБ учитывать полученные деньги в капитале второго уровня.

«Это синтетический финансовый инструмент в схеме бумажной докапитализации «Траста». Вкладчикам говорили, что это облигации, которые имеют вторичное хождение и могут быть выкуплены. В ЦБ же говорили, что это капитал и вкладчики решили поучаствовать в собственных средствах банках. Вряд ли кто-то получит эти деньги обратно», — объясняет источник, близкий к руководству банка. По его словам, большинство денежных средств из учтенных в капитале субордов привлечены от физлиц. По данным на 1 декабря 2014 года, эта сумма составляла 12,4 млрд в рублевом эквиваленте, или 40% всего капитала (осенью 2011 года — всего 4 млрд рублей). Варцибасов говорит, что среди держателей кредитных нот есть также юридические лица, в том числе финансовые институты.

«Понятно, что вкладываться в субординированные кредиты банков очень рискованно. Я своих клиентов о рисках предупреждал, и, когда я ушел из «Траста», все они избавились от его кредитных нот», — говорит бывший менеджер по работе с ВИП-клиентами «Траста».

Несколько ВИП-клиентов банка, которых удалось разыскать, с облегчением сообщили, что успели продать кредитные ноты до краха банка.

Один ВИП-клиент с сожалением заявил, что, вероятно, зря не купил в свое время эти ноты на короткий срок. Вместо этого он оставил сбережения на валютном депозите в обанкротившемся Мастер-банке, и все средства, превышающие застрахованную государством сумму, были потеряны. Реакцию клиентов «Траста», оставшихся с нотами, узнать не удалось.

В отчетности по международным стандартам «Траст» сообщал, что привлечение субординированных займов организовано как выпуск кредитных нот. При этом банк подчеркивал, что ноты приобретены широким кругом инвесторов, информация о которых не сообщается банку. В этой ситуации платить или нет держателям нот — зависит от доброй воли санаторов.

«Как правило, у держателя CLN нет прямого права требования к банку о возврате кредита, — поясняет партнер «Пепеляев Групп» Игорь Мармалиди. — Приобретая ноты, инвестор получает право требования к их эмитенту (например, компании специального назначения). Если эмитент не получает никаких выплат по субординированному кредиту от банка, то соответственно он ничего и не должен выплачивать держателям кредитных нот. В соответствии с банковским регулированием при снижении капитала банка ниже определенного уровня банк не вправе погашать субординированный кредит и выплачивать по нему проценты».

«Владельцы CLN не смогут получить возмещение в полном объеме, предъявив требования санированному банку. Условия выпуска субординированных CLN обычно предусматривают, что в этом случае требования по ним списываются, полностью или частично», — соглашается партнер TertychnyLaw Иван Тертычный. Списание, уточняет он, происходит при наступлении события покрытия убытков, описанного в условиях выпуска. Обычно такими событиями являются снижение норматива достаточности базового капитала банка (Н1.1) ниже 2% либо решение АСВ о санации (Положение ЦБ №395-П). Капитал у банка «Траст» отрицательный: зампред ЦБ Михаил Сухов оценил «дыру» в 68 млрд рублей.

Того же мнения придерживается руководитель правового департамента российского банка:

Источник