- Отличие кредит ноты от дебет ноты

- Что такое кредит-нота в бухгалтерском учете

- Образец составления документа и его отражение в отчетности

- Что такое кредит-нота?

- В каких случаях поставщик оформляет кредит-ноту

- Как оформить кредит-ноту?

- Форма и образец документа

- Налоговый и бухгалтерский учёт

- Выводы

- Что такое кредит-нота в бухгалтерском учете?

- Кредит-нота: понятие, назначение и отличительные признаки

- Бухучет последствий кредит-ноты: продавец предоставил скидку покупателю

- Учет кредит-ноты у покупателя

- Учет кредит-ноты у продавца

- Кредит-нота при возврате бракованных товаров

- Кредит-нота и прощение долга

- Итоги

Отличие кредит ноты от дебет ноты

| Главная страница |  | Форум Гарант |

деьет-нота — извещение, направляемое одной из сторон, находящейся в расчетных отношениях, другой стороне, о записи в дебет счета суммы в связи с наступлением срока взаимного обязательства, обычно требования выплаты суммы. Другая сторона в качестве согласия на такую операцию высылает в ответ кредит-ноту.

Вот что нашел в инете.

Дебет-нота Debit note

Извещение, посылаемое одной из находящихся в расчетных отношениях сторон другой стороне, о записи в дебет счета последней определенной суммы ввиду наступления какого-либо обязательства, создающего право требования этой суммы.

(Большой экономический словарь / Под ред. А.Н. Азрилияна.-М., 2002)

Сторона, которой адресована дебет-нота, при отсутствии у нее возражений подтверждает свое согласие на оплату посылкой кредит-ноты.

(Большой экономический словарь / Под ред. А.Н. Азрилияна.-М., 2002)

«Ассистент-Словарь Проф» 4.1 copyright © 1997-2004 ЗАО ИКЦ

Источник

Что такое кредит-нота в бухгалтерском учете

Образец составления документа и его отражение в отчетности

![]()

Что такое кредит-нота в бухгалтерском учете простыми словами

Чем активнее российские предприниматели контактируют с иностранными компаниями, тем обширнее становится перечень известных им финансовых инструментов. Конечно, далеко не все изобретения международной торговли находят применение на внутреннем рынке. Тем не менее некоторые формы юридического взаимодействия становятся достаточно востребованными, так как позволяют упростить процесс взаиморасчётов и сделать стратегию ценообразования более гибкой. И один из них — кредит-нота.

Что такое кредит-нота?

Простыми словами, кредит-нота — это расчётный документ, который уведомляет покупателя об уменьшении суммы задолженности перед поставщиком в связи с наступлением некоторых обстоятельств (закупка крупной партии товара, возврат продукции, выполнение плана и т. д.).

Изменение условий сделки возможно благодаря соответствующим пунктам, прописанным в договоре на этапе его согласования. В зависимости от условий сотрудничества, кредит-ноты могут иметь форму письма от поставщика, одностороннего извещения или дополнительного соглашения, которое подписывается после оформления первичной документации.

Термин «кредит-нота» также применяется в отношении ценных бумаг, привязанных к кредитному договору, которые используются банками для продажи инвесторам и уменьшения финансового риска компании. Этот документ не имеет отношения к бухгалтерской отчётности и используется в качестве инвестиционного ресурса.

Не стоит путать кредит-ноты в бухгалтерском учете и аналогичный термин, означающий разновидность банковских облигаций

Не стоит путать кредит-ноты в бухгалтерском учете и аналогичный термин, означающий разновидность банковских облигаций

В каких случаях поставщик оформляет кредит-ноту

Кредит-нота не является обязательным документом. Она оформляется по желанию поставщика и только в тех обстоятельствах, которые определены внутренними правилами организации. Но, так как простыми словами кредит-нота— это извещение об изменении условий сделки, возможность её оформления необходимо предусмотреть заранее. И уведомить контрагента о том, что он может снизить свои расходы при соблюдении определённых условий.

Основания для кредит-ноты:

- предоставление скидки на продукцию компании. Как правило, при закупке крупной партии поставщик, чтобы мотивировать своих клиентов, предлагает им какие-то бонусы. Например, временно снижает цену на 5–10%. Но получить такую скидку заказчик сможет только в том случае, если заранее забронирует товар по полной стоимости и оплатит его. Это удобно как для покупателя, так и для продавца: первый получает возможность сэкономить, а второй увеличивает объём продаж и расширяет список постоянных клиентов;

- урегулирование расчётов между участниками сделки. Если покупатель, помимо закупки товара, потратил деньги на доставку, хранение продукции на складе или таможенное оформление, поставщик может взять на себя часть этих затрат. И предложить клиенту компенсацию в размере 10–15% от итоговой суммы. Чтобы получить кредит-ноту от поставщика, необходимо предоставить бумаги, подтверждающие расходы (счета-фактуры, выписки, чеки и т. д.);

- возврат товара из-за несоответствия продукции заявленным в описании характеристикам. Брак или некомплектность продукции — серьёзная проблема для любого предпринимателя. Если неудовлетворительное состояние было обнаружено клиентом уже после перевода денег на счёт контрагента, продавец оформляет кредит-ноту и возмещает понесённые покупателем убытки.

Во всех этих случаях расчёт скидки осуществляется финансовым отделом поставщика. Прямо повлиять на этот процесс не может ни покупатель, ни представители ФНС.

Как оформить кредит-ноту?

В российском законодательстве кредит-нота приравнивается к прощению долга. Этот факт подтверждается письмом ФНС от 22 июля 2002 г. Но это не значит, что изменение цены товара не обязательно отражать в налоговой отчётности: по итогам операции у поставщика возникают внереализационные расходы, а у покупателя — доходы. И последние, как известно, облагаются налогом.

Форма и образец документа

Единого образца составления кредит-ноты не существует. Всё зависит от условий сделки и инструкций, установленных руководством конкретной компании. Поэтому для составления документа предприниматель имеет возможность использовать любой шаблон, который подходит в его ситуации. Главное — вписать в бланк реквизиты договора и чётко обозначить условия предоставления скидки. А также указать:

- Название компании-поставщика.

- Название компании-покупателя.

- Сумму сделки и процент скидки.

- Номер документа и дату его подписания.

Подлинность кредит-ноты подтверждается печатями организации и подписью ответственного должностного лица.

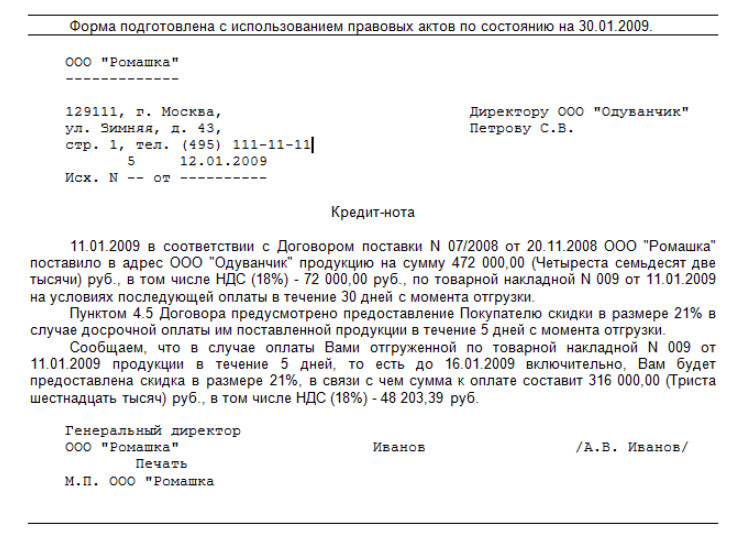

Образец составления кредит-ноты между поставщиком и покупателем

Образец составления кредит-ноты между поставщиком и покупателем

Налоговый и бухгалтерский учёт

Кредит-нота — новый инструмент для российских компаний. Поэтому многие бухгалтеры не знают, как правильно отразить все финансовые операции, связанные с оформлением документа.

В соответствии с рекомендациями МинФина, после оформления кредит-ноты необходимо составить отрицательный счёт-фактуру на сумму скидки. Причём сделать это нужно в тот же период, в который было принято решение о предоставлении бонусов компании-покупателю. Если продукция к этому моменту уже была продана, можно внести данные по дебету счёта «Продажи» 90 (субсчёт «Себестоимость продаж» 90-2).

Иногда проводка кредит-ноты в бухгалтерском учете требует внесения изменений в первичную отгрузочную документацию. Также может потребоваться корректировка суммы прибыли, полученной предприятием во время сделки. Это особенно актуально при оформлении налоговых деклараций. Так как кредит-нота является частью основного договора, сведения, указанные в бланке, учитываются во время расчёта НДС.

Как учесть кредит-ноту в бухгалтерском учете и при расчете НДС у поставщика

Как учесть кредит-ноту в бухгалтерском учете и при расчете НДС у поставщика

Выводы

Кредит-нота — документ, который позволяет поставщикам повысить лояльность клиентов и уменьшить налоговую базу. Покупатели, в свою очередь, получают возможность сократить расходы на закупку товаров и найти новых партнёров. Единственная сложность — отсутствие законодательных актов, регулирующих порядок оформления бланков этого типа. А также возможные трудности с составлением бухгалтерской и налоговой отчётности.

Источник

Что такое кредит-нота в бухгалтерском учете?

Кредит-нота: понятие, назначение и отличительные признаки

Кредит-нота — это письменное уведомление продавцом покупателя о записи в кредит определенной суммы, обусловленное выполнением покупателем предусмотренных первоначальным договором специальных условий.

Назначение кредит-ноты — документальное оформление изменения цены продажи продукции, происходящей при определенных условиях, например:

- за своевременное перечисление покупателем продавцу денежных средств за поставку продукции или 100%-ю предоплату перед каждой поставкой;

- за достигнутый объем закупок;

- за выполнение иных условий (необходимости ускоренной реализации поставки в связи с истечением срока годности (например, пищевой продукции или медикаментов) и др.).

Такие условия могут оговариваться:

- отдельным пунктом (разделом) первоначального договора между покупателем и продавцом;

- дополнительным соглашением к действующему договору (при наличии соответствующей оговорки в нем о возможности изменения цены отгрузки).

Отличительные признаки кредит-ноты:

- произвольный формат документального оформления — законодательно установленных требований к его составлению не существует (включая отсутствие специальной унифицированной формы для данной операции);

- двустороннее согласование условий — возможность оформления кредит-ноты оговаривается в документе, согласованном обеими сторонами первоначального договора, или в нем самом;

- одностороннее составление документа — оформляется только одной стороной договора (продавцом) и направляется в адрес покупателя;

- ретроспективный характер скидки — кредит-нотой оформляются скидки, предоставленные через определенный промежуток времени после реализации (предоставляемые в момент реализации товара скидки оформления кредит-ноты не требуют, а отражаются в отгрузочных документах сразу).

Изучайте нюансы бухгалтерского учета кредит-ноты у поставщика и покупателя с помощью советов от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к материалу.

Бухучет последствий кредит-ноты: продавец предоставил скидку покупателю

Отражение информации в учете в связи с выставлением (получением) кредит-ноты у покупателя и продавца производится по-разному. Рассмотрим данные учетные алгоритмы при выставлении кредит-ноты на скидку.

Учетные алгоритмы в данной ситуации различаются в зависимости от:

- наличия или отсутствия у покупателя факта реализации товаров, по которым получена скидка;

- времени реализации товаров (в текущем или предыдущем году).

Учет кредит-ноты у покупателя

Применение нижеуказанного алгоритма корректировки данных бухучета основано на п. 39 положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н и п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина РФ от 06.05.1999 № 32н.

Факт реализации товара покупателем

Проводки в бухучете

Документальное оформление записей в бухучете

Снижение стоимости товара, корректировка задолженности

Товар не реализован

Дт 41 Кт 60 — уменьшена стоимость товаров на сумму скидки

Д 19 Кт 60 — сторнирован входной НДС (с разницы между стоимостью товаров до и после получения скидки)

Дт 68 Кт 19 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки

Товар реализован в текущем году

Дт 90.2 Кт 41 — скорректирована себестоимость проданных товаров на сумму предоставленной скидки

Дт 41 Кт 60 — скорректирована задолженность продавца на сумму предоставленной скидки

Товар реализован в предыдущем году

Дт 60 Кт 91.1 — отражен доход в виде уменьшения задолженности перед поставщиком по товарам, полученным со скидкой (с учетом НДС)

Дт 91.2 Кт 68 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки

Есть ли особенности возмещения НДС, если иностранный продавец сделал скидку по кредит-ноте? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе.

Учет кредит-ноты у продавца

Для продавца оформление кредит-ноты означает, что необходимо:

- переоформить первичные отгрузочные документы и составить корректировочный счет-фактуру;

- уточнить данные бухучета (откорректировать ранее признанную выручку):

- если скидка предоставлена в году, когда произошла отгрузка — производятся сторнировочные записи по счетам реализации;

- если скидка предоставлена в следующем году — ее сумма отражается в составе прочих расходов (себестоимость отгруженных товаров не корректируется);

- проверить соответствие расхода в виде скидки критериям ст. 252 НК РФ (экономическая обоснованность, документальное подтверждение, направленность на получение дохода) — наличие несоответствия указанным критериям не позволяет учесть в целях налогообложения сумму скидки.

Если продавец получил от покупателя всю сумму оплаты за отгруженные товары, по которым предоставляется скидка, покупатель может не возвращать деньги по откорректированной поставке, а зачесть ее сумму в качестве аванса под предстоящие поставки.

Рекомендации Минфина по налоговому учету ретро-скидок у покупателя и продавца см. в материале «Ретро-скидка: как учесть для налога на прибыль?».

С учетными нюансами кредит-ноты как аванса вас познакомит материал «Принятие к вычету НДС с полученных авансов».

См. также:

Кредит-нота при возврате бракованных товаров

Кредит-нота может быть оформлена продавцом и в иных ситуациях (помимо рассмотренной в предыдущем разделе). К примеру, в случае выставления покупателем претензии на бракованный товар и его действиях по возврату товара.

Если право собственности на бракованный товар перешло к покупателю, ему необходимо:

- составить акт (произвольной формы, но с обязательными реквизитами), в котором зафиксировать выявленные недостатки товара;

- оформить на основании указанных в акте данных претензию в адрес продавца;

Как заполнить товарную накладную на возврат, см. здесь.

- отразить возврат бракованного товара в учете;

- учесть налоговые нюансы обратной реализации:

- обратная реализация образует выручку, уменьшаемую на стоимость возвращаемых товаров;

- применить налоговый вычет по НДС;

- собрать полный пакет документов (акт, претензия и др.), что обоснует реализацию товаров с нулевой рентабельностью.

Рассчитать рентабельность помогут размещенные на нашем сайте материалы:

Кредит-нота и прощение долга

Обычно сроки поставки товара оговариваются договором купли-продажи. При этом в отдельных случаях этим же договором могут оговариваться особые условия в отношении продавца — по применению к нему санкций в случае нарушения этих сроков.

В такой ситуации в адрес покупателя может быть оформлена кредит-нота, в соответствии с которой цена товара уменьшается по сравнению с отгрузочной ценой, а отгрузочные документы выставляются на полную стоимость согласно договору купли-продажи.

Фактически в таком случае имеет место прощение части долга, оформленного в виде кредит-ноты.

Учетный алгоритм в этом случае выглядит следующим образом:

- для отражения факта прощения долга необходимо наличие выраженного в письменной форме желания продавца освободить покупателя от его долга — например, в форме кредит-ноты (молчание кредитора не считается прощением долга);

- отражение факта прощения долга в бухучете покупателя в составе прочих доходов: Дт 60 Кт 91.1;

- срок отражения прощения долга — период, в котором получено уведомление (кредит-нота, соглашение и др.) о прощении долга (п. 16 ПБУ 9/99);

- налоговые нюансы: сумму прощеного долга покупатель учитывает во внереализационных доходах с учетом НДС (п. 8, 18 ст. 250 НК РФ) на дату получения кредит-ноты (подп. 3 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Итоги

Кредит-нота уведомляет покупателя об уменьшении его задолженности и требует соответствующих корректировок в учете. Отражение в бухучете записей по кредит-ноте зависит от того, в одном году происходит отгрузка и корректировка цены поставки, или в разные.

Источник