- Акт на списание материалов

- Порядок списания материалов

- Как правильно оформить акт о списании материалов

- Инструкция по заполнению Акта на списание материалов

- Неисправности пианино для списания

- О ПОРЯДКЕ УЧЕТА И СПИСАНИЯ ОСНОВНЫХ СРЕДСТВ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ УДМУРТСКОЙ РЕСПУБЛИКИ (с изменениями на: 05.10.1998)

- Причины, по которым производятся списание мебели и утилизация мебели

- Основные причины списания мебели (столов, стульев и т. д.)

- Списание музыкальных инструментов

- Документальное подтверждение при списании пианино

- Списать нельзя отремонтировать

- Утилизация оргтехники и оборудования, причины для списания принтера, сканера или МФУ

- Почему пианино расстраивается?

- Ремонт пианино

- Как составить образец акта списания материальных ценностей

- Учет материальных ценностей

- Правила списания ТМЦ

- Процедура списания

- Шаблон приказа

- Форма акта

Акт на списание материалов

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Источник

Неисправности пианино для списания

О ПОРЯДКЕ УЧЕТА И СПИСАНИЯ ОСНОВНЫХ СРЕДСТВ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ УДМУРТСКОЙ РЕСПУБЛИКИ (с изменениями на: 05.10.1998)

Другие предметы в составе основных средств учитываются в порядке, установленном Положением о бухгалтерском учете и отчетности в Российской Федерации , Инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной и методическими рекомендациями секции бюджетного учета Методологического совета при Министерстве финансов Удмуртской Республики от 28.06.94.2. Списанию с балансов бюджетных учреждений подлежит оборудование, хозяйственный инвентарь и другое имущество, числящееся в составе основных средств, пришедшие в негодность, морально устаревшие, утратившие свое значение вследствие стихийного бедствия или аварии.Предметы, утратившие свое значение, но пригодные для использования в народном хозяйстве, должны быть реализованы в установленном порядке по цене, определяемой соглашением сторон или переданы безвозмездно другому бюджетному учреждению (организации)

Причины, по которым производятся списание мебели и утилизация мебели

> > Перечислим наиболее часто встречающиеся на практике причины, по которым производятся списание мебели и, как следствие, утилизация мебели.

В большинстве случаев заказчиков интересуют причины списания офисной мебели (столов, стульев, шкафов и т.д.), реже — мягкой мебели (диваны и кресла из офисов). Можно выделить такие основные повреждения, по которым производятся списания мебели и, как следствие, утилизация мебели: 1.

Потемнение (разрушение) лаковой поверхности деревянной мебели, разрушение пленки до грунтовки, старение пленки, появление белых пятен на лаковой пленке вследствие попадание на нее горячей воды, контактов с горячими предметами, попадания одеколона, спирта, ацетона, других химических средств.

2. Отставание облицовочного шпона. 3. Разбухание дверец, ящиков и других деталей деревянной мебели и мебели из ДСП. 4. Коррозия металлических частей мебели.

5. Плесень на обивочных, настильных и облицовочных материалах мягкой мебели. 6. Ослабление (расклеивание) шиповых соединений. 7. Появление недопустимых зазоров в подвижных соединениях вследствие износа этих соединений.

Основные причины списания мебели (столов, стульев и т. д.)

Решение о списании мебели с дефектами обычно принимается, если предполагаемая стоимость ремонта (реставрации) соразмерна или выше стоимости покупки новых предметов с аналогичными характеристиками.

Как правило, подобное заключение выносит комиссия, инвентаризующая мебель (в том числе для целей списания). Установленной формы акта на списание мебели не предусмотрено.

В заполненном акте должны найти отражение:

- наименование и количество списываемой мебели;

- подписи ответственных лиц — членов комиссии, материально ответственного лица и руководителя.

- итоговое заключение комиссии о списании;

- результаты осмотра мебели комиссией, состоящей из ответственных сотрудников предприятия;

- идентификаторы (например, инвентарные номера);

- причины списания мебели, по данным осмотра комиссией;

Пример УТВЕРЖДАЮ Генеральный директор Андриянов М.

Списание музыкальных инструментов

10 Инструкции N 25н, то есть срок полезного использования данных объектов более 12 месяцев независимо от их стоимости.

При невозможности обозначения инвентарного номера, например когда нанесение краски на корпус инструмента будет влиять на его звучание, присвоенный инвентарный номер отражается в соответствующих регистрах бюджетного учета без нанесения на музыкальный инструмент.При списании музыкальных инструментов также следует руководствоваться Инструкцией N 25н.

Рассмотрим основные особенности списания таких объектов.Согласно п. 21 Инструкции N 25н учреждение

Документальное подтверждение при списании пианино

Подтверждение морального или физического износа может быть приведено в . Если в технической экспертизе необходимости нет, объект спишите на основании решения ликвидационной комиссии, которое указывают в .

Запись о причине списания может выглядеть, например, так: « Пианино дальнейшей эксплуатации не подлежит вследствие своего физического износа.

Ремонт нецелесообразен». Это позволит избежать лишних вопросов при проверке.

Обоснование Из рекомендации Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России Сергея Разгулина, действительного государственного советника РФ 3-го класса Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств Со временем основные средства физически изнашиваются и морально устаревают. Если объект нельзя или дальнейшее его использование экономически нецелесообразно, то его и списывают с учета ( ).

Списать нельзя отремонтировать

Получается, что процесс списания основного средства может происходитьтремя разными датами:

- первая — дата утверждения акта списания; вторая — дата разборки (демонтажа, уничтожения и т.д.); третья — дата отражения в учете списания основногосредства.

Проблема состоит в том, что установленные формы Актов списания основныхсредств (ф.

0306003, ф. 0306033, ф. 0306004, ф. 0504143, ф. 0504144) несодержат соответствующих реквизитов.

В этих формах дата — одна. Конечно, всетри события могут произойти в один день. А если нет? В целом пп. 51 и 52 Инструкции№ 157н вводят ряд очень важных положений. Для облегчения понимания сгруппируемуказанные тезисы в порядке их логической взаимосвязи.

Следует выделить триглавных обстоятельства списания основного средства: объект должен быть непригодендля использования; восстановление объекта должнобыть невозможно или неэффективно;

Утилизация оргтехники и оборудования, причины для списания принтера, сканера или МФУ

Экологические последствия будут сказываться не только для ныне живущих, но и для многих будущих поколений.При списании оргтехники необходимо учитывать несколько особенностей:

- снятие оборудования с налогового учета;практически каждая единица техники содержит драгметаллы, поэтому необходимо помнить о соблюдении Закона РФ «О драгоценных металлах и камнях»;при списании надо помнить, что старая оргтехника – это опасный объект, представляющий угрозу экологии. Нормы законодательства об охране окружающей среды обязательно должны быть соблюдены.

Порядок списания техники носит последовательный характер:Создание комиссии, которая составляет акты по каким причинам та или иная техника не может в дальнейшем эксплуатироваться. К этим актам прилагаются необходимые документы:

- выписки из реестра,копии актов об авариях,технические паспорта и многие другие.

Демонтаж техники с целью изъятия драгоценных металлов.

Почему пианино расстраивается?

Колок (вирбель) 2.

При понижении влажности происходит обратный процесс.

Быстрее или медленнее расстраивается инструмент, зависит и от региона в котором он находится.

В регионах с сухим или влажным климатом влияние на стабильность строя разное. Впрочем если влажность более или менее стабильна, и правила хранения и использования соблюдаются, то инструменты можно поддерживать в порядке значительное время.

Хуже дело обстоит в регионах, где амплитуда изменений максимальная.

Ремонт пианино

Неисправности, требующие ремонта пианино в мастерской: замена струн, ремонт вогнутой деки, сварка или заплатки чугунной рамы, сильное повреждение внешнего вида, трещины в штегах, ремонт опорных частей, замена молоточков, гарнировка клавиш, замена пилотов.

- сколы, царапины, трещины,

- трещины штегов,

- трещины деки,

- проблемы клавиш,

- заедания клавиш,

- внешние дефекты покрытия.

- дефекты струн,

- поломки клавишных накладок,

- обветшание сукна,

- стучание, скрипение педалей и механики,

- обрыв струн,

- недержание строя,

Более простые работы – замена колков, капсюлей, перештифтовка демпферных головок, клавишных накладок могут быть проведены на дому клиента без вывоза инструмента.

Источник

Как составить образец акта списания материальных ценностей

Акт о списании материальных запасов — это документ, которым сопровождается утилизация товарно-материальных ценностей. Читайте, что такое учет материальных ценностей и как разработать самостоятельно форму акта.

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

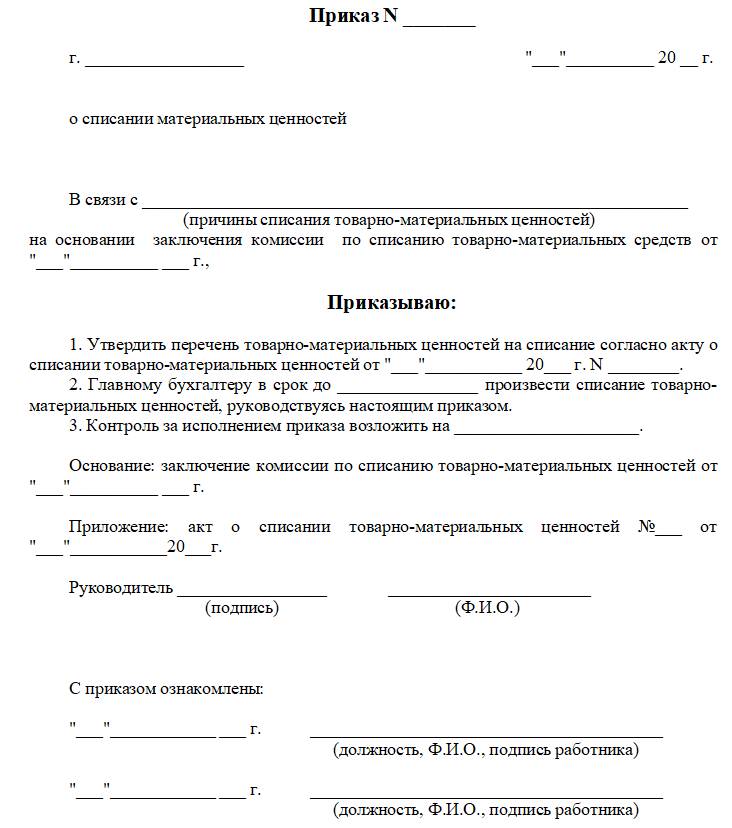

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей. Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Источник