- Структурные ноты: о чем должен знать инвестор

- Структурные ноты: высокодоходный финансовый инструмент с соизмеримыми рисками

- Каждая структурная нота, обладает такими параметрами как:

- Структурные ноты бывают в основном 3 видов:

- 1) С защитой капитала

- 2) С условной защитой капитала

- 3) Без защиты капитала

- Риски

Структурные ноты: о чем должен знать инвестор

В последние годы среди частных инвесторов российских банков и инвестиционных компаний стали популярными такие инструменты инвестирования как структурные ноты.

Попробуем разобраться, какие особенности и подводные камни скрывает этот, на первый взгляд, привлекательный инструмент. Во-первых, стоит отметить, что структурные ноты – это целая вселенная финансовых инструментов с самыми разными характеристиками, рисками и возможностями. Рассмотрим лишь самые популярные из них:

- Ноты с полной или частичной защитой капитала и участием в росте индекса или актива.

В чем суть:

Сумма, инвестированная клиентом, делится на 3 части:

- часть взымается эмитентом ноты, банком или инвестиционной компанией в качестве вознаграждения (от 3 до 10-12%)

- часть вкладывается в инструмент с фиксированной доходностью (от 70 до 85%) — должна покрыть возможный убыток от сгорания опционной части

- оставшаяся часть вкладывается в опцион, который представляет собой агрессивную ставку на рост или падение того или иного актива.

Сумма, инвестированная в опцион, сгорает полностью, если идея не сработала.

Потенциальная связь прибыли и роста базового актива определяется коэффициентом участия в росте или падении.

Финансовый результат:

- Сценарий 1. Базовый актив, на рост которого делалась ставка, упал в цене.

Инвестор получает сумму в соответствии с условием защиты капитала (100%, 90% 80% и т.д.).

- Сценарий 2.Базовый актив вырос в цене. Инвестор получает первоначально инвестированную сумму и прибыль от прироста базового актива в соответствии с коэффициентом участия, который определяется при выпуске ноты.

Пример:

3х-летняя рублевая нота с полной защитой капитала на рост долларовой цены золота с коэффициентом участия 60%.

Сценарий 1. Золото упало в цене – возврат первоначальных инвестиций.

Сценарий 2. Золото выросло в цене на 10% — возврат первоначальных инвестиций + прибыль 6% в соответствии с коэффициентом участия. Доходность инвестиций – 2% годовых в рублях.

Сценарий 3. Золото выросло в цене на 30% — возврат первоначальных инвестиций + прибыль 18% в соответствии с коэффициентом участия. Доходность инвестиций – 6% годовых.

Риски:

- Риск эмитента ноты. В случае банкротства эмитента – выплаты могут быть не произведены независимо от расчетного финансового результата.

- Риск инструмента с фиксированной доходностью. Данный риск может отличаться от риска эмитента ноты. Если по этому инструменту будет объявлен дефолт, то вернуть средства, инвестированные в ноту, не представится возможным.

- Риск потери покупательной способности активов. В нотах, как правило, не предусмотрена защита от инфляции.

- Риск досрочного изъятия. В случае, если инвестор захочет забрать средства до погашения ноты – ему придется фиксировать значительные убытки.

- Ноты с условной защитой капитала — автоколы, то есть ноты с возможностью досрочного отзыва в случае наступления определенных условий.

Чаще всего выпускается на корзину из 3-4-5 акций (базовый актив ноты).

В чем суть:

Сумма, инвестированная клиентом, делится на 2 части:

- часть взимается эмитентом ноты, банком или инвестиционной компанией в качестве вознаграждения (от 3 до 10-12%).

- на оставшуюся часть делается ставка на то, что акции, которые являются базовым активом ноты, не упадут ниже определенной величины — барьера (20-25-30% от цены на момент размещения).

За риск потери инвестор получает вознаграждение в виде купона, размер которого значительно превышает ставки банковских депозитов.

Финансовый результат по истечению срока действия ноты:

Сценарий 1. Акции упали на небольшую величину (меньше барьера). Инвестор получает первоначально инвестированную сумму + все оговоренные при выпуске ноты купоны.

Сценарий 2. Акции из корзины выросли в цене. Инвестор получает первоначально инвестированную сумму + оговоренные при выпуске ноты купоны (причем, в этом случае, нота может погаситься досрочно).

Сценарий 3. Акции из корзины упали на величину больше барьера. Инвестор фиксирует значительные убытки, которые могут достигать 100%.

Пример:

3х-летняя долларовая нота на корзину акций General Electric, Apple, Netflix, Allergan. Купон 12% годовых. Барьер 70%.

Сценарий 1. Все акции выросли в цене – возврат первоначальных инвестиций + 12% годовых в долларах.

Сценарий 2. Все акции выросли в цене, кроме одной, которая снизилась на 15% — возврат первоначальных инвестиций + 12% годовых в долларах.

Сценарий 3. Все акции выросли в цене, кроме одной, которая снизилась на 50% — потери инвестора от 20 до 50% от первоначальной суммы (в зависимости от условий ноты).

Сценарий 4. Одна из компаний из корзины обанкротилась – полная потеря капитала.

Риски:

- риск эмитента ноты. В случае банкротства эмитента, выплаты могут быть не произведены независимо от расчетного финансового результата.

- риск снижения стоимости акций, входящих в ноту. Инвестор, как правило, несет риск самой слабой акции из корзины, так как на выходе финансовый результат зависит именно от ее динамики.

- риск досрочного изъятия. В случае, если инвестор хочет забрать средства до погашения ноты, то его результат будет определяться текущей котировкой ноты, которая может быть существенно ниже цены покупки.

В прошедшее десятилетие мировые рынки акций радовали инвесторов ростом на фоне снижения ставок и дешевой ликвидности, предоставляемой мировыми центробанками. В этой ситуации автокольные ноты пользовались популярностью у частных инвесторов и не приносили существенных убытков. Однако, сейчас ситуация кардинально меняется – риски снижения стоимости акций во всем мире в ближайшие годы значительно выросли.

Чем это может угрожать инвесторам:

- На цену акций любой компании влияют огромное количество факторов, как общемировых, так и отраслевых, и корпоративных.

- Аналитики в своих моделях могут лишь предполагать, каким образом эти факторы изменятся в будущем и как они могут повлиять на цены акций.

Примеров, когда акции крупных, перспективных и надежных компаний катастрофически снижались в цене при отсутствии глобальных экономических катаклизмов предостаточно:

- General electric:

Акции компании упали за 7 лет с уровня в 50 до уровня 12.5 долларов.

А за последние 3 года потеряли более 50 %.

- Deutsche Bank:

Акции банка снизились в цене за 4 года с 40 долларов до 10.

- Carillion— второй по величине строительный холдинг Великобритании:

За считанные Недели 2017 года акции упали почти до нуля и были делистингованы (компания ликвидирована).

С августа 2014 года по текущий момент акции снизились с уровня в 16 долларов до отметки в 8.4 долларов.

ВЫВОД:

Структурные ноты с условной защитой капитала –это инструменты с ограниченной доходностью и неограниченным риском. Риски по этим инструментам плохо прогнозируются.

Наша рекомендация:

- Ограничить долю этих инструментов в портфеле не более 5-7%.

- Приобретать эти инструменты в моменты сильных рыночных спадов.

- Включать в корзину бумаг акции с высокой и стабильной дивидендной доходностью.

Ноты с условной защитой капитала.

Наша рекомендация:

- Ограничить долю этих инструментов в портфеле не более 10-15%.

- Приобретать эти инструменты под долгосрочные идеи.

- Возврат капитала фиксировать в базовой валюте (во избежание девальвации).

- Инвестировать в эти структурные продукты денежные средства, которые точно не потребуются до погашения ноты.

Частному инвестору трудно оценить потенциальные риски структурной ноты. Перед принятием решения покупки структурной ноты, мы рекомендуем проконсультироваться у независимого финансового советника , а только потом, взвесив все риски и возможности, принимать инвестиционное решение.

Источник

Структурные ноты: высокодоходный финансовый инструмент с соизмеримыми рисками

Структурная нота — это комплексный финансовый продукт, состоящий из различных финансовых активов, будь то акции, индексы, и т. д. При достижении определённых целей предлагает доходность согласно условиям выпуска или наоборот, если исход по мере наблюдения был неблагоприятным. Сам продукт очень похож своими свойствами на облигации, у них также есть срок погашения, в конце которого может быть выплачен номинал, в зависимости от условий. А дополнительные выплаты, на подобие облигационного купона, могут выплачиваться как на момент наблюдения, так и в конце срока действия ноты.

Каждая структурная нота, обладает такими параметрами как:

Вид структурной ноты — с защитой капитала, с условной защитой капитала и без защиты капитала.

Валюта — в основном для российских инвесторов ноты номинированы в валюте USD/EUR/RUB.

Объём лота — минимальным объём лота, зависит от брокера и валюты.

Уровень барьера — процент от стоимости ноты, который характеризует наступление неблагоприятных условий её исполнения.

Автоколл — условия при которых структурная нота отзывается, а её владельцу выплачивается доход.

Наблюдение — временной промежуток выплат

Размер купона — годовая доходность

Тип купона — бывает гарантированный, с памятью, по истечению срока действия ноты

Структурные ноты бывают в основном 3 видов:

1) С защитой капитала

Как правило, у таких структурных нот наиболее низкая доходность по сравнению с другими видами, а основное преимущество в том, что инвестор не может потерять инвестированные деньги, в случае негативного стечения обстоятельств по условиям выпуска. Но не стоит забывать, что ноты бывают сроком от 1 до 5 лет, и инвестор может потерять за счёт инфляции, которая будет со временем уменьшать «стоимость денег». Данный вид нот подойдёт для консервативных инвесторов.

Пример. Структурная нота привязанная к индексу S&P500, срок действия 12 месяцев. Потенциально максимальная доходность 6% годовых. Возьмём временной промежуток с 10 июня 2019 года по 10 июня 2020 года, для понимания того, как она устроена. Стоимость индекса на 10 июня 2019 года составляла 2885 пунктов, на дату погашения это значение достигало 3041 пункта. Потенциально инвестор мог заработать 5,4%. Однако, если бы это значение на момент наблюдения было 3224 пункта, как в августе 2020 года, то инвестор смог бы получить 11,17%, купив ETF на S&P500, а по ноте получил бы лишь максимальные 6%+100% инвестированный капитал. Вот только если бы значение индекса было ниже даты размещения структурной ноты, тот как минимум инвестор не потерял бы свои средства, а получил 100% инвестированного капитала.

2) С условной защитой капитала

Основное отличие от полной защиты капитала в том, что инвестор может получить свои инвестированные средства только при выполнении условий структурной ноты.

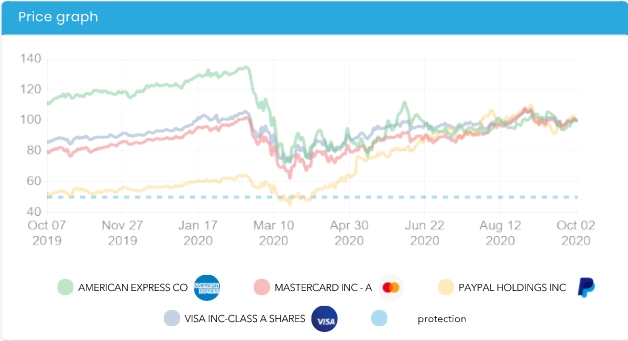

Пример. Структурная нота с потенциально доходностью 10% USD годовых, с ежеквартальным наблюдением(2,5% на дату наблюдения) и сроком погашения через 36 месяцев. Защитный барьер 50% с запоминанием купона, и автоколлом 105%. Структура корзины состоит из таких акций как American express, Mastercard, PayPal, Visa.

Положительный сценарий. На дату наблюдения все акции из структурной ноты будут стоить на 5% выше, чем к дате размещения. Инвестор получит 100% инвестированного капитала + все недополученные купоны, если таковые имеются.

Нейтральный сценарий. Если на дату наблюдения стоимость одной из 4 акций, будет ниже допустимого защитного барьера в 50%, то купон не выплачивается, а запоминается до тех пор, пока стоимость всех акций из корзины, не будет находиться выше 50% от даты размещения. И в случае если акция(и) преодолели барьер в 50% на дату очередного наблюдения, то инвестор получает все недополученные купоны.

Негативный сценарий. Даже если инвестор получал все 36 месяцев купоны, а акции находились выше барьера, но на дату погашения одна из акций не преодолела барьер, то инвестор получает эту худшую акцию, на сумму эквивалентную 50% инвестированного капитала.

3) Без защиты капитала

Очень схожи с паями биржевых фондов, так как не имеют срока или определённой даты погашения. Доход будет зависеть исключительно от изменения цены структурного продукта. Внутри такого продукта, как правило, биржевые индексы. Однако, в отличие от самого индекса внутри, обладает большей волатильностью, так как в случае падения или роста индекса, изменение цены структурной ноты будет превышать это значение.

Риски

Поговорим о рисках, которые могут ждать инвесторов решившихся приобрести данный финансовый продукт в свой инвестиционный портфель. Выделяют 3 основных риска:

Риск банкротства. Это основной риск, который может привести как к частичной, так и полной потере капитала. К примеру, в случае банкротства организации (банка/брокера), которая выпустила структурную ноту, и при исполнении всех необходимых условий для выплаты доходности по продукту, придётся дожидаться полной процедуры банкротства. Вот только гарантий, что вы получите доходность можно не рассматривать, не говоря уже о полном возврате инвестированных средств. Поэтому необходимо тщательно подходить к тому, кто размещает данный финансовый продукт, и на сколько он финансово устойчив.

Рыночный риск. Данный риск присутствует практически в любом финансовом инструменте, который торгуется на бирже, отличительная черта ноты заключается в том, что внутри финансового продукта могут быть от 2 до 5 финансовых инструментов. В связи с этим, риск недополучения доходности или потери капитала увеличивается.

Риск ликвидности. Стоит отметить, что структурные ноты также можно продать на «вторичном рынке», однако покупатель на них не найдётся сразу, так как их привлекательность для каждого инвестора может быть разной. Привлекательность покупки будет зависеть от доходности и финансовых инструментов внутри ноты. Как правило, инвестор потеряет значительную сумму от вложенных средств при продаже.

В период низких долларовых ставок, структурные ноты могут быть отличным дополнением для долларового портфеля. В то время, как долларовые депозиты предлагают около 1% годовых, доходность от структурных нот, предполагающая доходность в 10 раз выше, кажется довольно заманчивой для инвесторов. Но стоит учитывать, что и риски гораздо выше, чем у депозитов.

Это высокорисковый финансовый инструмент, возможно даже более рискованный, чем акции компаний, так как последние не обладают сроком размещения, и до тех пор, пока вы их не продали, финансовый результат не зафиксирован. А вот структурные ноты могут сыграть злую шутку, особенно беря во внимание события в конце февраля и начале марта, когда рынок S&P500 просел на 35%. И если у инвесторов срок погашения приходился на начало марта, то в зависимости от вида структурной ноты, кто-то получил либо 100% инвестированных средств без дополнительных выплат, либо же акции компании показавшей наихудший результат.

Данные инвестиционные продукты подходят к умеренно агрессивному риск-профилю и более рискованным стратегиям, а их доля в портфеле не должна превышать 10-15% от стоимости.

Источник