- Кредитные ноты

- Читайте также

- 13.4. Небанковские кредитные организации

- Что такое кредитные рейтинги?

- 9. Бумажные и кредитные деньги

- Кредитные карты

- 34. Кредитные организации

- 22. Кредитные организации

- Кредитные организации депозитного типа

- Структурированные ноты

- Кредитные рейтинги клиентов

- 99. Международные кредитные отношения

- Кредитные организации

- Кредитные риски

- Начинайте свое позитивное НЕТ с позитивной ноты

- Структурные ноты: о чем должен знать инвестор

Кредитные ноты

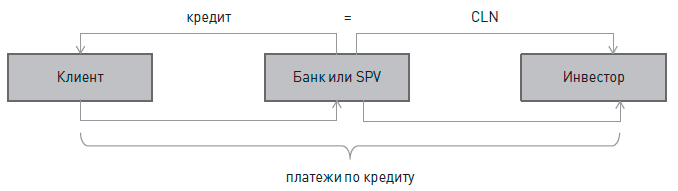

Кредитные ноты (Credit-Linked Notes или CLN) – это некий промежуточный вид финансирования между банковским кредитом и облигациями. Упрощенно механизм работы CLN выглядит примерно следующим образом (см. рисунок):

• банк выдает вам кредит с определенными параметрами (сумма, срок, проценты);

• одновременно с этим банк продает инвесторам кредитные ноты с условиями, полностью совпадающими с условиями кредита (как бы частички кредита – одна нота обычно равна $1000 США или евро в зависимости от валюты займа).

При этом по условиям нот их покупатели берут на себя все кредитные риски, то есть банк, формально являясь эмитентом нот, не несет никакой ответственности перед их держателями в случае дефолта компании по кредиту. Он выступает неким промежуточным звеном. Иногда в условиях нот прописывается, что в случае наступления дефолта (так называемого рискового события – risk event) банк передает держателям нот то, что он сможет получить от компании-эмитента.

Вот, например, параметры одного из первых выпусков CLN на $30 млн, который провели Объединенные машиностроительные заводы в 2002 году. Банк ING Bank N. V. предоставил ОМЗ кредит на $30 млн. Одновременно с этим он выпустил и продал инвесторам кредитные ноты на эту же сумму. Проценты по кредиту ОМЗ выплачивает банку раз в полгода. Получив проценты, банк перечисляет держателям CLN купонный доход. При этом выплаты, которые осуществляет ING, зависят от выплат ОМЗ. В случае наступления рискового события у банка есть выбор – выплатить держателям так называемый recovery amount (то есть то, что он смог получить от ОМЗ) или передать держателям нот права требования по кредиту.

В чем тайный смысл CLN? Выпуск CLN – это хороший способ привлечь дешевые деньги «западных» инвесторов без необходимости выпуска еврооблигаций и связанных с этим больших материальных затрат и информационных требований. CLN не обращаются на биржах и имеют низкую ликвидность. Инвесторы обычно покупают их, чтобы держать до погашения. Суммы, «поднимаемые» с помощью CLN (в среднем $100 млн), обычно на порядок меньше стандартных объемов выпусков еврооблигаций (в среднем $300 млн – $700 млн). Поскольку они являются более рискованным вложением для инвесторов, проценты по ним обычно выше, чем по еврооблигациям, но ниже, чем по «российским» банковским кредитам (хотя в последнее время разница начинает исчезать). При небольших объемах выпуска более низкая процентная ставка по еврооблигациям перекрывается более высокими расходами на выпуск еврооблигаций (аудит, инвестиционные банки, раскрытие информации и т. д.) При выпуске CLN требования к раскрытию информации минимальны. В России компании активно пользовались CLN особенно в начале XIX века, когда у многих компаний еще не было достаточной кредитной истории и возможностей для выпуска еврооблигаций.

Популярность CLN обычно возрастает в моменты спадов на рынке еврооблигаций, когда для компаний это подчас единственная возможность найти «дешевые западные» деньги. Так, например, она выросла в 2006–2007 годах во время спада на облигационном рынке.

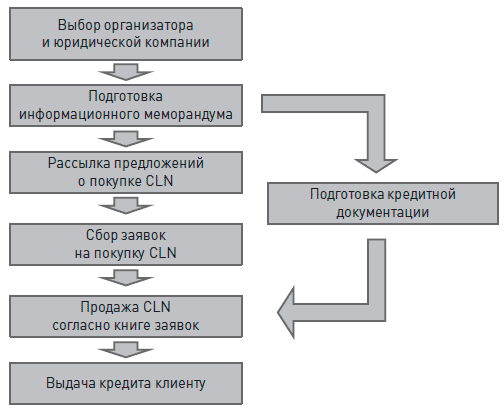

Процесс выпуска кредитных нот похож на все предыдущие виды заемного финансирования (см. рисунок).

Еще раз отмечу, что в отличие от облигаций эмитентом CLN будет не компания, а банк. Иногда для этих целей создают SPV, которые являются эмитентами нот. Например, банк «Траст» организовывал выпуск CLN для своих клиентов через специально созданную компанию CRR B. V.

Отличительной чертой в рамках стоимости заимствований через CLN является более высокая комиссия за организацию выпуска. Если комиссия за организацию выпуска еврооблигаций часто колеблется от 20 до 50 б.п., то в случае кредитных комиссия в среднем составляет около 1 %, достигая и ставок в 1,5 %. Однако в абсолютном выражении комиссии по выпускам CLN меньше, чем по еврооблигациям, в силу менее существенных сумм займов. Более высокие комиссионные оправданы тем, что банк-организатор берет на себя гораздо большие трудозатраты по рекламе и размещению данного выпуска. Это связано с тем, что характер сделок более индивидуальный, с каждым инвестором идет отдельная работа по «продаже» конкретного заемщика, а не некоего кредитного риска с определенным рейтингом. Основные покупатели российских CLN – западные инвестиционные и пенсионные фонды. CLN торгуются анонимно через системы Euroclear / Clearstream, не предполагают листинг на бирже и наличие у компании кредитного рейтинга.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

13.4. Небанковские кредитные организации

13.4. Небанковские кредитные организации Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются

Что такое кредитные рейтинги?

Что такое кредитные рейтинги? Кредитные рейтинги присваиваются правительствам и предприятиям, выпускающим долговые обязательства (например, облигации), в зависимости от вероятности погашения долга по данным обязательствам.Рейтинг может меняться от ААА, что означает

9. Бумажные и кредитные деньги

9. Бумажные и кредитные деньги К возникновению бумажных денег привело их функционирование в качестве средства обращения. Бумажные деньги представляют собой денежные знаки, которые принудительно наделены определенным номиналом. Как правило, они не подлежат размену на

Кредитные карты

Кредитные карты Один из самых перспективных кредитных продуктов для физических лиц, постепенно заменяющий потребительские кредиты и кредиты на неотложные нужды. Главным преимуществом кредитных карт перед кредитами является возможность использования кредита, не

34. Кредитные организации

34. Кредитные организации Виды кредитных организаций в Российской Федерации регламентируются Федеральным законом «О банках и банковской деятельности» в редакции от 3 февраля 1996 года.Кредитная организация (КО) – это юридическое лицо, основная цель деятельности которого

22. Кредитные организации

22. Кредитные организации Виды кредитных организаций в Российской Федерации регламентируются Федеральным законом «О банках и банковской деятельности» в редакции от 3 февраля 1996 года.Кредитная организация (КО) – это юридическое лицо, основная цель деятельности которого

Кредитные организации депозитного типа

Кредитные организации депозитного типа Финансовыми посредниками выступают учреждения депозитного типа. Основными институтами данной группы являются коммерческие банки, сберегательные институты и кредитные союзы. Кредитные банки предлагают самый широкий спектр

Структурированные ноты

Структурированные ноты Этот инвестиционный продукт посложнее классом, чем инвестиционные фонды.Структурированные ноты – некая «коробка», наполненная разными финансовыми инструментами и условиями, всегда разрабатывается для конкретной цели и является результатом

Кредитные рейтинги клиентов

Кредитные рейтинги клиентов По итогам сбора и анализа информации о клиенте необходимо оценить уровень риска работы с ним на условиях отсрочки платежа. Наименьший риск представляют клиенты, которые:• давно существуют на рынке;• имеют устойчивое экономико-финансовое

99. Международные кредитные отношения

99. Международные кредитные отношения В сфере международных экономических отношений кредитные отношения возникают в следующих случаях:– в связи с кредитованием внешней торговли;– в результате движения ссудного капитала в рамках мирового рынка;– в связи с

Кредитные организации

Кредитные организации Кредитные организации являются особыми субъектами применения ККТ. В статье 3 Закона о ККТ установлено, что решение о том, какая ККТ может применяться кредитными организациями и с какими программными продуктами, принимает Банк России, который

Кредитные риски

Кредитные риски Регулятором банковской деятельности, обеспечивающих устойчивость банковской системы в нашей стране выступает Центральный банк РФ (Банк России). Более подробно его функции рассмотрим несколько позже, а пока остановимся на его требованиях

Начинайте свое позитивное НЕТ с позитивной ноты

Начинайте свое позитивное НЕТ с позитивной ноты Целью всех описанных выше стратегий является создание конструктивной атмосферы, благоприятной для начала разговора с другим человеком. Латиноамериканский бизнесмен однажды рассказал мне о сложных переговорах, которые

Источник

Структурные ноты: о чем должен знать инвестор

В последние годы среди частных инвесторов российских банков и инвестиционных компаний стали популярными такие инструменты инвестирования как структурные ноты.

Попробуем разобраться, какие особенности и подводные камни скрывает этот, на первый взгляд, привлекательный инструмент. Во-первых, стоит отметить, что структурные ноты – это целая вселенная финансовых инструментов с самыми разными характеристиками, рисками и возможностями. Рассмотрим лишь самые популярные из них:

- Ноты с полной или частичной защитой капитала и участием в росте индекса или актива.

В чем суть:

Сумма, инвестированная клиентом, делится на 3 части:

- часть взымается эмитентом ноты, банком или инвестиционной компанией в качестве вознаграждения (от 3 до 10-12%)

- часть вкладывается в инструмент с фиксированной доходностью (от 70 до 85%) — должна покрыть возможный убыток от сгорания опционной части

- оставшаяся часть вкладывается в опцион, который представляет собой агрессивную ставку на рост или падение того или иного актива.

Сумма, инвестированная в опцион, сгорает полностью, если идея не сработала.

Потенциальная связь прибыли и роста базового актива определяется коэффициентом участия в росте или падении.

Финансовый результат:

- Сценарий 1. Базовый актив, на рост которого делалась ставка, упал в цене.

Инвестор получает сумму в соответствии с условием защиты капитала (100%, 90% 80% и т.д.).

- Сценарий 2.Базовый актив вырос в цене. Инвестор получает первоначально инвестированную сумму и прибыль от прироста базового актива в соответствии с коэффициентом участия, который определяется при выпуске ноты.

Пример:

3х-летняя рублевая нота с полной защитой капитала на рост долларовой цены золота с коэффициентом участия 60%.

Сценарий 1. Золото упало в цене – возврат первоначальных инвестиций.

Сценарий 2. Золото выросло в цене на 10% — возврат первоначальных инвестиций + прибыль 6% в соответствии с коэффициентом участия. Доходность инвестиций – 2% годовых в рублях.

Сценарий 3. Золото выросло в цене на 30% — возврат первоначальных инвестиций + прибыль 18% в соответствии с коэффициентом участия. Доходность инвестиций – 6% годовых.

Риски:

- Риск эмитента ноты. В случае банкротства эмитента – выплаты могут быть не произведены независимо от расчетного финансового результата.

- Риск инструмента с фиксированной доходностью. Данный риск может отличаться от риска эмитента ноты. Если по этому инструменту будет объявлен дефолт, то вернуть средства, инвестированные в ноту, не представится возможным.

- Риск потери покупательной способности активов. В нотах, как правило, не предусмотрена защита от инфляции.

- Риск досрочного изъятия. В случае, если инвестор захочет забрать средства до погашения ноты – ему придется фиксировать значительные убытки.

- Ноты с условной защитой капитала — автоколы, то есть ноты с возможностью досрочного отзыва в случае наступления определенных условий.

Чаще всего выпускается на корзину из 3-4-5 акций (базовый актив ноты).

В чем суть:

Сумма, инвестированная клиентом, делится на 2 части:

- часть взимается эмитентом ноты, банком или инвестиционной компанией в качестве вознаграждения (от 3 до 10-12%).

- на оставшуюся часть делается ставка на то, что акции, которые являются базовым активом ноты, не упадут ниже определенной величины — барьера (20-25-30% от цены на момент размещения).

За риск потери инвестор получает вознаграждение в виде купона, размер которого значительно превышает ставки банковских депозитов.

Финансовый результат по истечению срока действия ноты:

Сценарий 1. Акции упали на небольшую величину (меньше барьера). Инвестор получает первоначально инвестированную сумму + все оговоренные при выпуске ноты купоны.

Сценарий 2. Акции из корзины выросли в цене. Инвестор получает первоначально инвестированную сумму + оговоренные при выпуске ноты купоны (причем, в этом случае, нота может погаситься досрочно).

Сценарий 3. Акции из корзины упали на величину больше барьера. Инвестор фиксирует значительные убытки, которые могут достигать 100%.

Пример:

3х-летняя долларовая нота на корзину акций General Electric, Apple, Netflix, Allergan. Купон 12% годовых. Барьер 70%.

Сценарий 1. Все акции выросли в цене – возврат первоначальных инвестиций + 12% годовых в долларах.

Сценарий 2. Все акции выросли в цене, кроме одной, которая снизилась на 15% — возврат первоначальных инвестиций + 12% годовых в долларах.

Сценарий 3. Все акции выросли в цене, кроме одной, которая снизилась на 50% — потери инвестора от 20 до 50% от первоначальной суммы (в зависимости от условий ноты).

Сценарий 4. Одна из компаний из корзины обанкротилась – полная потеря капитала.

Риски:

- риск эмитента ноты. В случае банкротства эмитента, выплаты могут быть не произведены независимо от расчетного финансового результата.

- риск снижения стоимости акций, входящих в ноту. Инвестор, как правило, несет риск самой слабой акции из корзины, так как на выходе финансовый результат зависит именно от ее динамики.

- риск досрочного изъятия. В случае, если инвестор хочет забрать средства до погашения ноты, то его результат будет определяться текущей котировкой ноты, которая может быть существенно ниже цены покупки.

В прошедшее десятилетие мировые рынки акций радовали инвесторов ростом на фоне снижения ставок и дешевой ликвидности, предоставляемой мировыми центробанками. В этой ситуации автокольные ноты пользовались популярностью у частных инвесторов и не приносили существенных убытков. Однако, сейчас ситуация кардинально меняется – риски снижения стоимости акций во всем мире в ближайшие годы значительно выросли.

Чем это может угрожать инвесторам:

- На цену акций любой компании влияют огромное количество факторов, как общемировых, так и отраслевых, и корпоративных.

- Аналитики в своих моделях могут лишь предполагать, каким образом эти факторы изменятся в будущем и как они могут повлиять на цены акций.

Примеров, когда акции крупных, перспективных и надежных компаний катастрофически снижались в цене при отсутствии глобальных экономических катаклизмов предостаточно:

- General electric:

Акции компании упали за 7 лет с уровня в 50 до уровня 12.5 долларов.

А за последние 3 года потеряли более 50 %.

- Deutsche Bank:

Акции банка снизились в цене за 4 года с 40 долларов до 10.

- Carillion— второй по величине строительный холдинг Великобритании:

За считанные Недели 2017 года акции упали почти до нуля и были делистингованы (компания ликвидирована).

С августа 2014 года по текущий момент акции снизились с уровня в 16 долларов до отметки в 8.4 долларов.

ВЫВОД:

Структурные ноты с условной защитой капитала –это инструменты с ограниченной доходностью и неограниченным риском. Риски по этим инструментам плохо прогнозируются.

Наша рекомендация:

- Ограничить долю этих инструментов в портфеле не более 5-7%.

- Приобретать эти инструменты в моменты сильных рыночных спадов.

- Включать в корзину бумаг акции с высокой и стабильной дивидендной доходностью.

Ноты с условной защитой капитала.

Наша рекомендация:

- Ограничить долю этих инструментов в портфеле не более 10-15%.

- Приобретать эти инструменты под долгосрочные идеи.

- Возврат капитала фиксировать в базовой валюте (во избежание девальвации).

- Инвестировать в эти структурные продукты денежные средства, которые точно не потребуются до погашения ноты.

Частному инвестору трудно оценить потенциальные риски структурной ноты. Перед принятием решения покупки структурной ноты, мы рекомендуем проконсультироваться у независимого финансового советника , а только потом, взвесив все риски и возможности, принимать инвестиционное решение.

Источник